Le componenti interne del core audiovisivo

La filiera dell’audiovisivo, così come ripartita grazie alle classificazioni settoriali offerte dalla statistica ufficiale, permette di analizzare e suddividere secondo le fasi di attività, dalla produzione alla post-produzione, per finire con la distribuzione e commercializzazione dei prodotti del cinema e della televisione. L’esigenza di ripartire la filiera stessa secondo queste ultime due anime (cinema e televisione) ha indotto il presente studio a dotarsi di una metodologia originale, finalizzata a imputare l’appartenenza di ciascuna delle settemila e 247 imprese a una delle due voci.

Al fine di sfruttare al massimo le fonti statistiche e informative, la quantificazione dei due mondi oggetto di analisi (televisivo e cinematografico) si ottiene da cinque analisi distinte. La prima, è quella relativa agli oggetti sociali. Attraverso tecniche di data-mining, infatti, è stato possibile individuare, all’interno delle descrizioni degli oggetti sociali di ciascuna impresa, una connotazione specifica secondo un matching con alcuni termini definiti come caratterizzanti il mondo della televisione, quello del cinema o misto.

Criteri utilizzati per la ripartizione interna del settore audiovisivo e quota di assorbimento imprese

| Analisi | Criterio | Copertura imprese | Copertura addetti |

| Oggetti sociali | Selezione di un set di 56 parole in tre classi (cinema, tv, miste) | 96% | 96% |

| Ateco secondarie | Presenza Ateco univoche (59.14 o 60.20) tra le Ateco secondarie | 93% | 97% |

| Descrizione attività | Presenza parole “Cine” o “Tele/tv” | 91% | 93% |

| Siti internet | Analisi siti internet | 31% | 78% |

| Tax Credit | Finanziamenti Mibact per prodotti del core audiovisivo | 7% | 23% |

In secondo luogo, l’analisi delle attività secondarie ha permesso di orientare ancor meglio la natura dell’attività svolta dall’impresa: la presenza di una delle due tipologie considerate univoche tra cinema e televisione (****) orienta l’identificazione del campo di azione dell’impresa.

Ancora, si è proceduto all’analisi della descrizione dell’attività svolta dall’impresa (informazione contenuta nei registri camerali come specificazione del settore di attività) restituisce informazioni ulteriori sul campo di lavoro di ogni singola impresa. Anche in questo caso, l’analisi testuale ha permesso di imputare ciascuna impresa secondo tre direttrici (cinema, televisione o mista).

Elenco stringhe utilizzate per l’analisi degli oggetti sociali:

- Elenco parole AUDIOVISIVO(miste):animation, attori, attrici, audiovis, audiovideo, backstage, cartone_animat, cartoni_animat, cartoon, casting, cineaudiovis, cineradio, cinetele, cinevideo, colonne_sonore, commedie, cooproduzion, coproduzion, coreografici, cortometragg, costumeria, costumisti, costumistica, doppiaggi, film, lungometragg, mediometragg, mixag, pellicol, postproduzion, regia, regista, registi, sceneggiat, sottotitolat, telecinema, videoanimazione, videocassett, videocinema;

- Elenco parole CINEMA:audiocine, cinefilia, cinefotografico, cinema, multisale, proiettati, videohome, videoclip;

- Elenco parole TELEVISIONE:documentari, fiction, palins, reality, reportage, serie_tv, sitcom, soap_opera, televis.

La quarta tipologia di analisi ha riguardato l’analisi oggettiva delle attività e dei progetti effettuati da ciascuna impresa, a partire dall’analisi dei siti internet, laddove presenti. Infine, sono state analizzate anche le informazioni annuali dei finanziamenti concessi attraverso il tax credit e la natura dei progetti finanziati per ciascuna impresa.

Ricostruzione della filiera dell’audiovisivo: cinematografia, televisione e attività miste

Anno 2017 (valori assoluti e quote percentuali)

Fonte: Fondazione Symbola

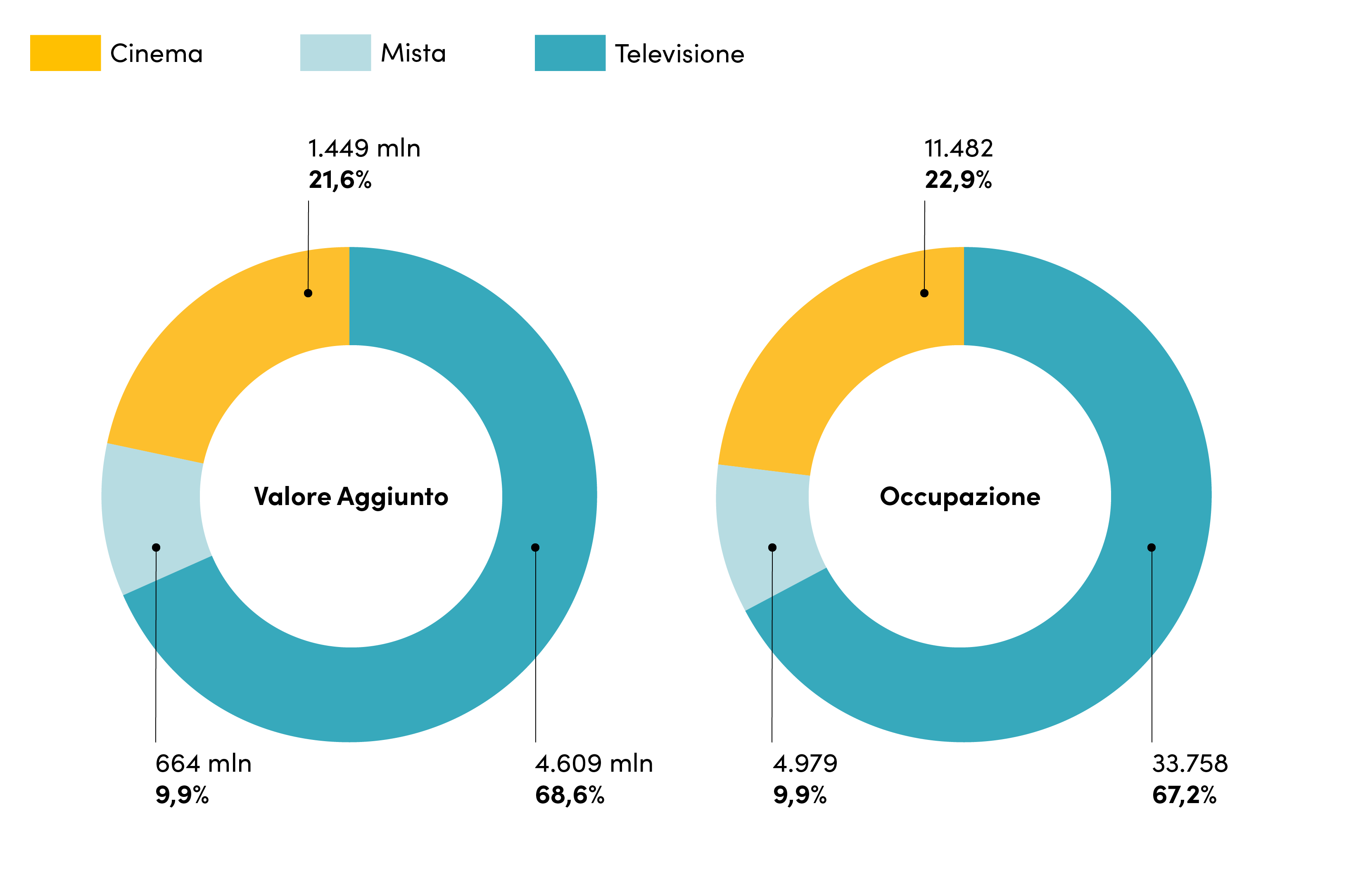

Il dato di sintesi delle cinque analisi ha permesso di attribuire ciascuna impresa a una delle tre classi (cinema, televisione o mista). Da quest’attribuzione è stato possibile rielaborare i dati di valore aggiunto e occupazione distinti. Nello specifico, il core audiovisivo appare ad appannaggio di imprese che operano prevalentemente nel mondo televisivo; circa due terzi dell’intero valore aggiunto prodotto, infatti, è ad appannaggio di queste (4.609 milioni di euro; 68,6%).

Valore aggiunto del core audiovisivo* per comparti produttivi e ripartizioni interne

Anno 2017 (valori assoluti e variazioni percentuali)

| Ateco | Descrizione Ateco | Milioni di euro | Ripartizione | ||

| Cinema | Televisione | Mista | |||

| 5911 | Produzione cinematografica, di video e programmi tv | 1.913 | 529 | 881 | 504 |

| 5912 | Post-produzione cinematografica, di video e programmi tv | 330 | 90 | 120 | 119 |

| 5913 | Distribuzione cinematografica, di video e programmi tv | 178 | 107 | 31 | 41 |

| 5914 | Proiezione cinematografica | 724 | 724 | 0 | 0 |

| 6020 | Programmazione e trasmissioni tv | 3.577 | 0 | 3.577 | 0 |

| Totale core audiovisivo | 6.721 | 1.449 | 4.609 | 664 | |

| Composizioni percentuali | 100,0 | 21,6 | 68,6 | 9,9 |

Fonte: stime Fondazione Symbola

Occupazione del core audiovisivo* per comparti produttivi e ripartizioni interne

Anno 2017 (valori assoluti e variazioni percentuali)

| Ateco | Descrizione Ateco | Occupati | Ripartizione | ||

| Cinema | Televisione | Mista | |||

| 5911 | Produzione cinematografica, di video e programmi tv | 14.475 | 3.999 | 6.666 | 3.810 |

| 5912 | Post-produzione cinematografica, di video e programmi tv | 2.409 | 659 | 878 | 872 |

| 5913 | Distribuzione cinematografica, di video e programmi tv | 1.295 | 776 | 223 | 297 |

| 5914 | Proiezione cinematografica | 6.048 | 6.048 | 0 | 0 |

| 6020 | Programmazione e trasmissioni tv | 25.992 | 0 | 25.992 | 0 |

| Totale core audiovisivo | 50.219 | 11.482 | 33.758 | 4.979 | |

| Composizioni percentuali | 100,0 | 22,9 | 67,2 | 9,9 |

Fonte: stime Fondazione Symbola

Le imprese prevalentemente cinematografiche, invece, contribuiscono per il 21,6%, ovvero poco meno di 1,5 miliardi di euro. Una quota residuale, pari al 9,9%, infine, è da attribuire a imprese che operano con uguale intensità su tutti e due i fronti.

In termini di addetti, la composizione resta pressoché invariata, con il ruolo delle imprese prevalentemente televisive che si riduce leggermente (67,2%; 33.In termini di occupati, la composizione resta pressoché invariata, con il ruolo delle imprese prevalentemente televisive che si riduce leggermente (67,2%; 33.758 occupati) e quello del cinema che cresce di pari passo (22,9%; 11.482 occupati). L’area mista, caratterizzata dalle imprese per cui non prevale nessuna delle due tipologie, continua ad incidere per il 9,9% (poco meno di 5mila occupati su un totale di oltre 50mila e duecento).su un totale di oltre 50mila e duecento).

Il tax credit è un credito d’imposta gestito dal Mibac che permette di agevolare le produzioni dei settori dell’audiovisivo relativamente alle opere cinematografiche e televisive.

(****) Tra le cinque voci Ateco che formano il perimetro, solo due sono da considerarsi interamente e univocamente attribuibili a una delle due anime della filiera: la 5914, interamente cinematografica; la 6020, interamente televisiva.