Composizione di valore aggiunto e occupazione del core audiovisivo* per comparti produttivi

Sul fronte occupazionale, il quadro appare sostanzialmente confermato. Nel solo 2017, il numero di occupati è sceso del 3,4%, in controtendenza con il +1,1% medio nazionale. Considerando gli ultimi sei anni, il quadro appare peggiore, con il numero di occupati sceso del 6,8%, il che appare essenzialmente ascrivibile alla performance della produzione cinematografica e televisiva (-19,9%; circa 3mila e 500 occupati in meno).

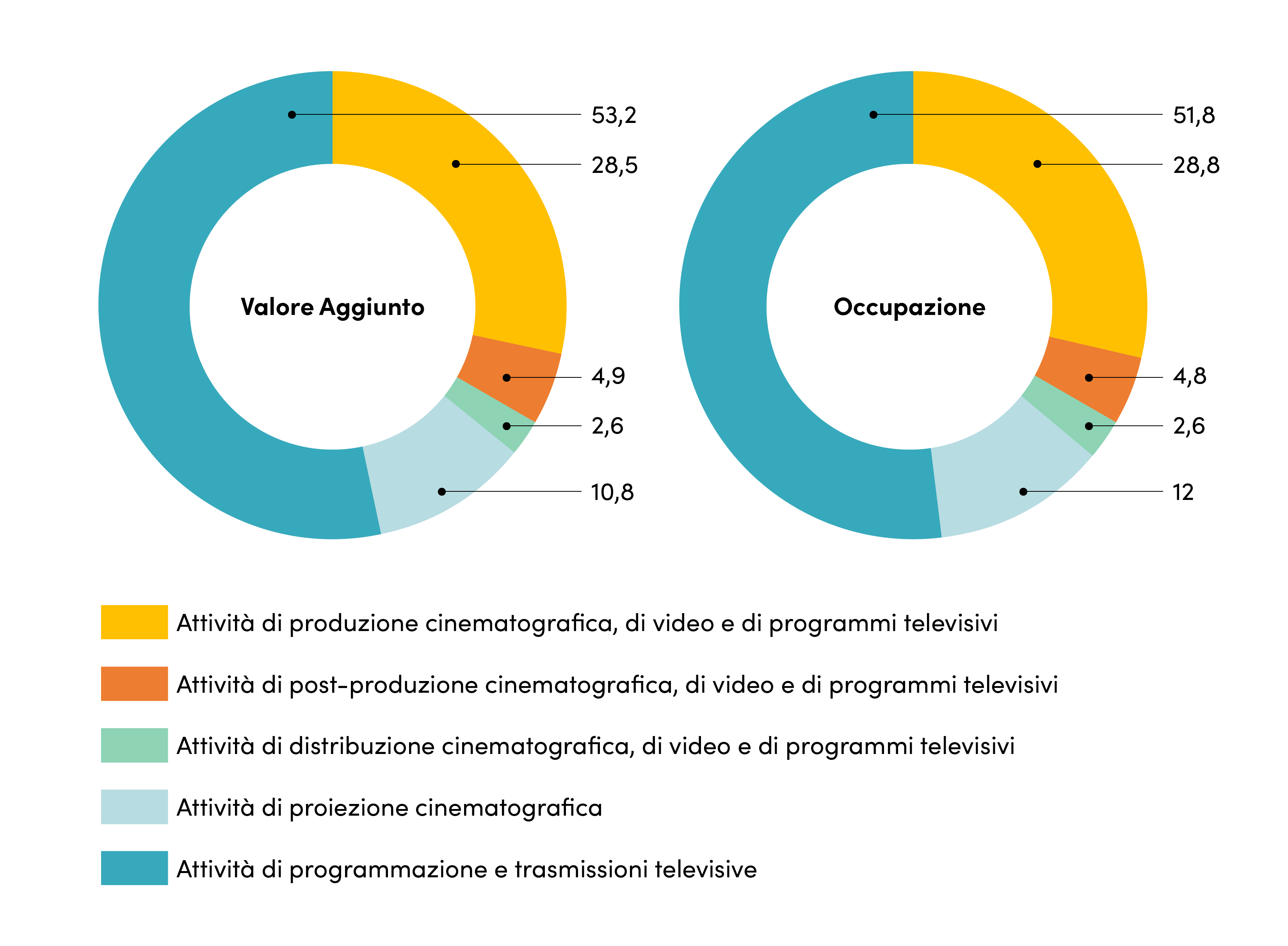

Composizione di valore aggiunto e occupazione del core audiovisivo* per comparti produttivi

Anno 2017 (quote percentuali)

Fonte: Fondazione Symbola

Tra le cinque voci che compongono il core dell’audiovisivo, due sembrano prevalere: l’attività di programmazione e trasmissione televisiva (53,2% in termini di valore aggiunto e 51,8% relativamente all’occupazione) e la produzione cinematografica e televisiva (rispettivamente, 28,5% e 28,8%).

Il ruolo tutt’altro che marginale di quest’ultimo comparto spiega le performance poco soddisfacenti del core audiovisivo, essenzialmente derivate da una rimodulazione degli equilibri interni della filiera, legati alle innovazioni tecnologiche introdotte negli ultimi anni.

Gli altri tre comparti, complessivamente, così come emerge dalla suddivisione del core audiovisivo proposta dall’Istat, incidono per meno di un quarto, sia relativamente al valore aggiunto che all’occupazione. La proiezione cinematografica registra una quota pari a 10,8% per il valore aggiunto e 12,0% per l’occupazione mentre la post produzione (rispettivamente, 4,9% e 4,8%) e la distribuzione (2,6% per entrambi gli indicatori) mostrano livelli meno incisivi.

La distribuzione territoriale degli indicatori fino ad ora analizzati sottolinea la natura essenzialmente urbana del core audiovisivo. Quasi il 70% del valore aggiunto e il 64% dell’occupazione prodotti dal settore sono ascrivibili alle principali conurbazioni metropolitane della Penisola (Milano e Roma). Roma, nonostante evidenti difficoltà, assorbe ancora il 40,3% del valore aggiunto nazionale e il 41,1% dell’occupazione. Milano segue in seconda posizione (28,3% e 23,0%). Tra le altre città metropolitane, Napoli offre spunti di crescita interessanti, con il valore aggiunto cresciuto di circa 34 milioni di euro tra il 2011 e il 2017 (da 191 a oltre 225 milioni), nonostante il lieve calo degli occupati, comunque relativamente inferiore alla dinamica media nazionale. Nonostante ciò, la terza piazza nel panorama italiano è ancora ad appannaggio di Torino, capace di incidere per il 4,3% del valore aggiunto (291,4 milioni di euro) e per il 4,6% dell’occupazione (quasi duemila occupati).