Il sistema imprenditoriale del core audiovisivo

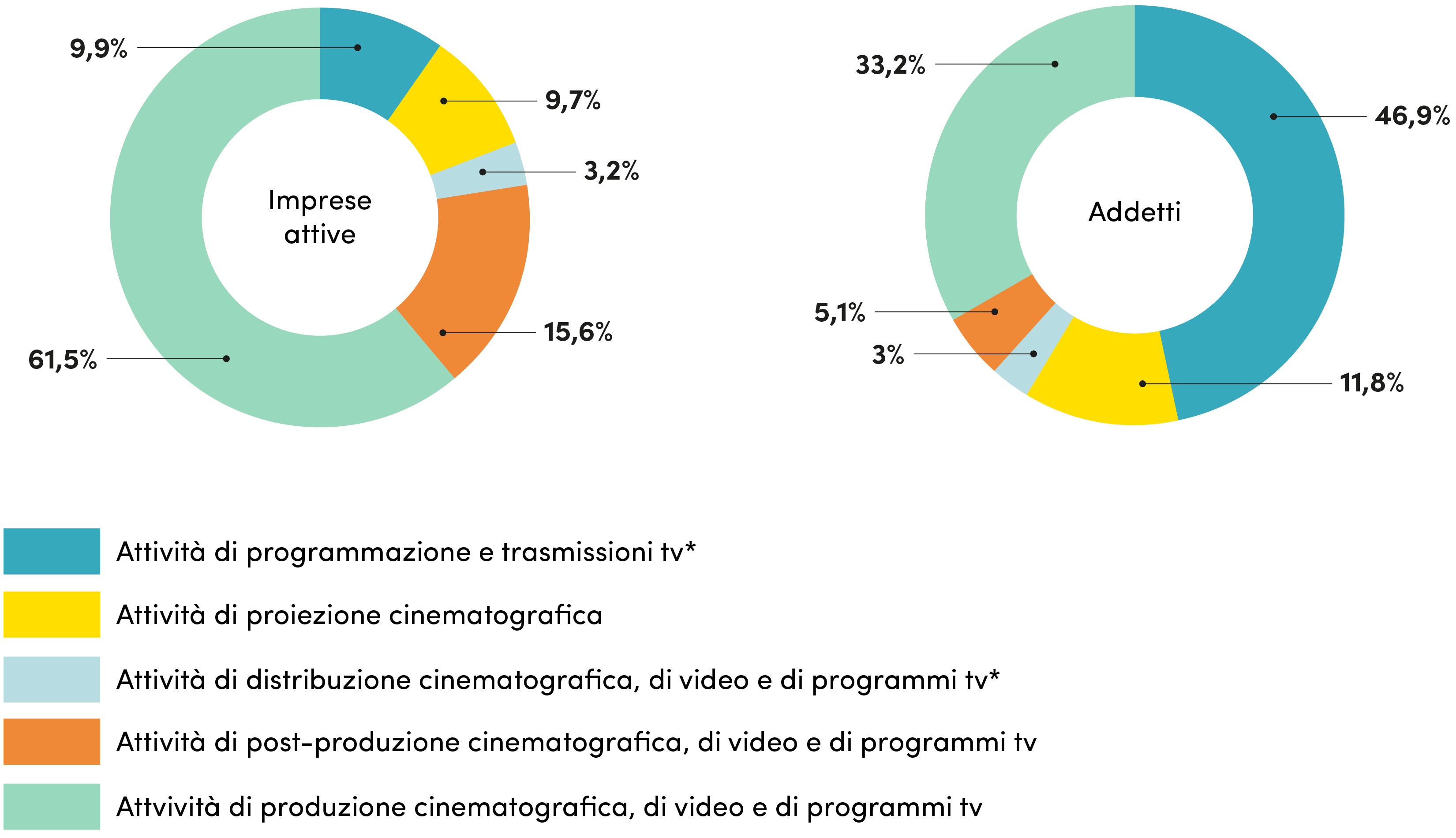

Partendo dagli ultimi dati disponibili Istat, relativi all’Archivio Statistico delle Imprese Attive l’insieme di attività della filiera cinetelevisiva (o core audiovisivo) conta 7.357 imprese. Il 61,5% di queste opera nella fase di produzione cinematografica e/o televisiva (4.538), mentre 1.151 sono le attività legate alla post-produzione (15,6%). La proiezione cinematografica (718) e la programmazione televisiva (730) ammontano rispettivamente al 9,7% e 9,9%, con la fase distributiva che, con 240 imprese, assorbe poco più del 3% delle imprese del sistema.

A questi dati si possono aggiungere quelli relativi agli addetti dichiarati dalle imprese, pari a 48.907 complessivamente [1] e per i quali il peso dei settori cambia sostanzialmente, con la produzione cinematografica e televisiva che scende al 33,1%, la post-produzione si abbassa a 5,1% mentre la programmazione televisiva sale a 46,6% e le proiezioni cinematografiche si portano a 11,7%.

[1] Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà. I dati sono inferiori a quelli stimati in contabilità nazionale, in ragione dell’assenza della componente del lavoro irregolare.

Imprese attive e addetti del core audiovisivo* per comparti produttivi

Anno 2019 (valori assoluti)

| Settori | Imprese attive | % | Addetti imprese | % | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 4.538 | 61,5 | 16.165 | 33,1 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 1.151 | 15,6 | 2.487 | 5,1 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 240 | 3,3 | 1.722 | 3,5 |

| 5914 | Attività di proiezione cinematografica | 718 | 9,7 | 5.733 | 11,7 |

| 6020 | Attività di programmazione e trasmissioni tv* | 730 | 9,9 | 22.801 | 46,6 |

| TOTALE COERER | TOTALE CORE AUDIOVISIVO | 7.377 | 100,0 | 48.907 | 100,0 |

* Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Fonte: elaborazioni Fondazione Symbola su dati Istat

Distribuzione delle imprese attive e degli addetti del core audiovisivo* per comparti produttivi

Anni 2019 (composizioni percentuali)

* Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Fonte: elaborazioni Fondazione Symbola su dati Istat

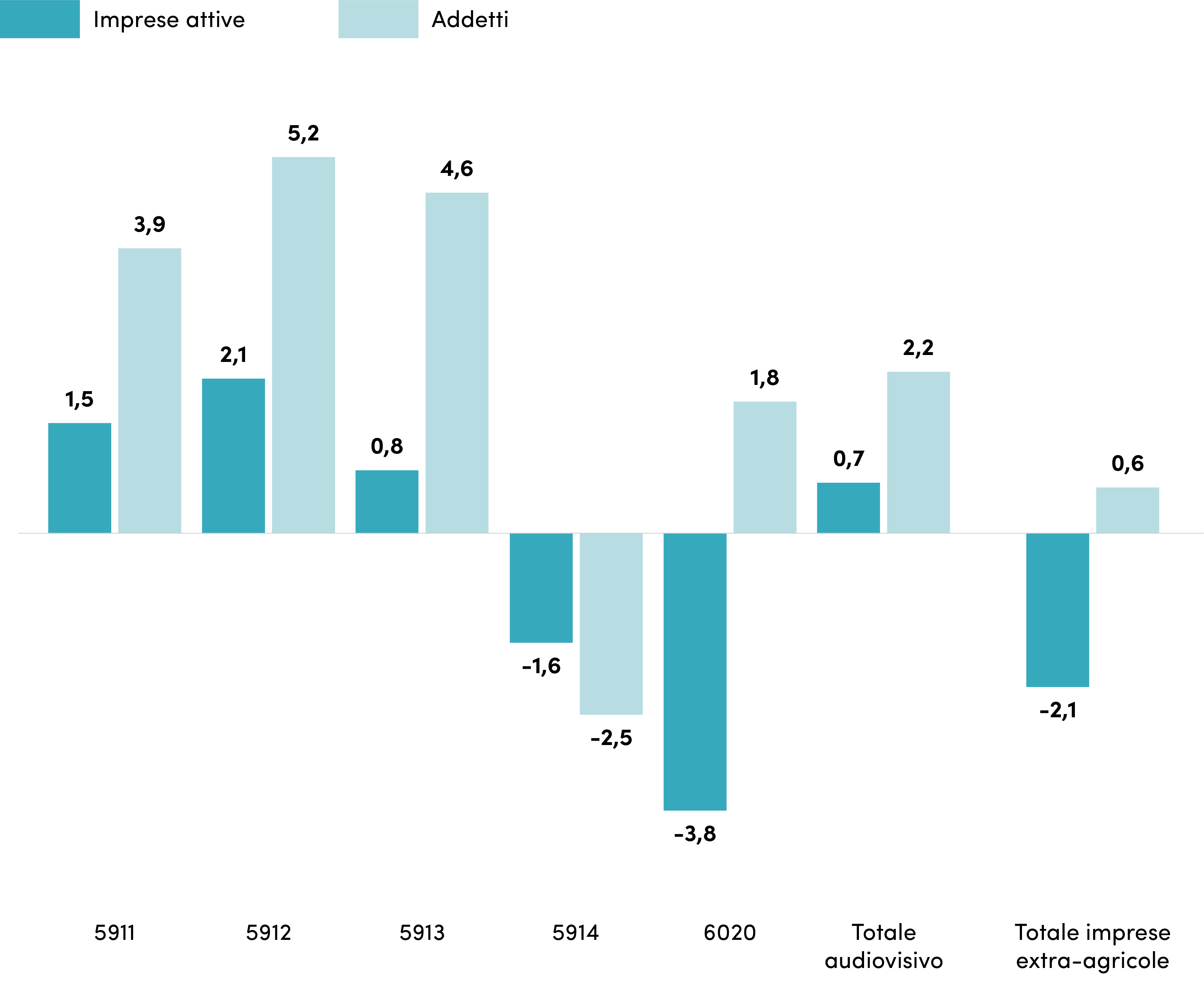

Nell’ultimo anno prima della crisi pandemica, le imprese dell’audiovisivo mostrano una variazione positiva, rispetto al dato negativo del totale extra-agricole (+0,7% contro -2,1%) e una crescita di addetti dichiarati del 2,2% (totale imprese extra-agricole +0,6%).

In particolare, spiccano in positivo i comparti della produzione, post-produzione e distribuzione cinematografica, che hanno verificato una crescita di imprese (rispettivamente +1,5%, +2,1%,

+0,8%) e soprattutto di addetti (+3,9%, +5,2% e +4,6%).

Dinamica delle imprese attive e degli addetti del core audiovisivo* per comparti produttivi

Anni 2019/2018 (variazioni percentuali)

* Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Fonte: elaborazioni Fondazione Symbola su dati Istat

I dati sono invece entrambi negativi per il settore delle proiezioni cinematografiche (-1,6% per le imprese, -2,5% per gli addetti).

Per quanto riguarda infine la programmazione e trasmissione televisiva è negativo il dato delle imprese (-3,8%) e per contro è in incremento quello degli addetti (+1,6%).

Da queste variazioni consegue una certa crescita di peso della componente cinematografica di produzione e post-produzione sul totale del sistema audiovisivo, sia in termini di imprese attive (da 61,0 a 61,5% nel primo caso, da 15,4% a 15,6% nel secondo), ma soprattutto per quanto riguarda gli addetti (da 32,5 a 33,2% nel primo caso, da 4,9% a 5,1% nel secondo), mentre per la distribuzione l’incidenza cresce in modo molto più contenuto e specularmente si riduce il peso degli altri comparti.

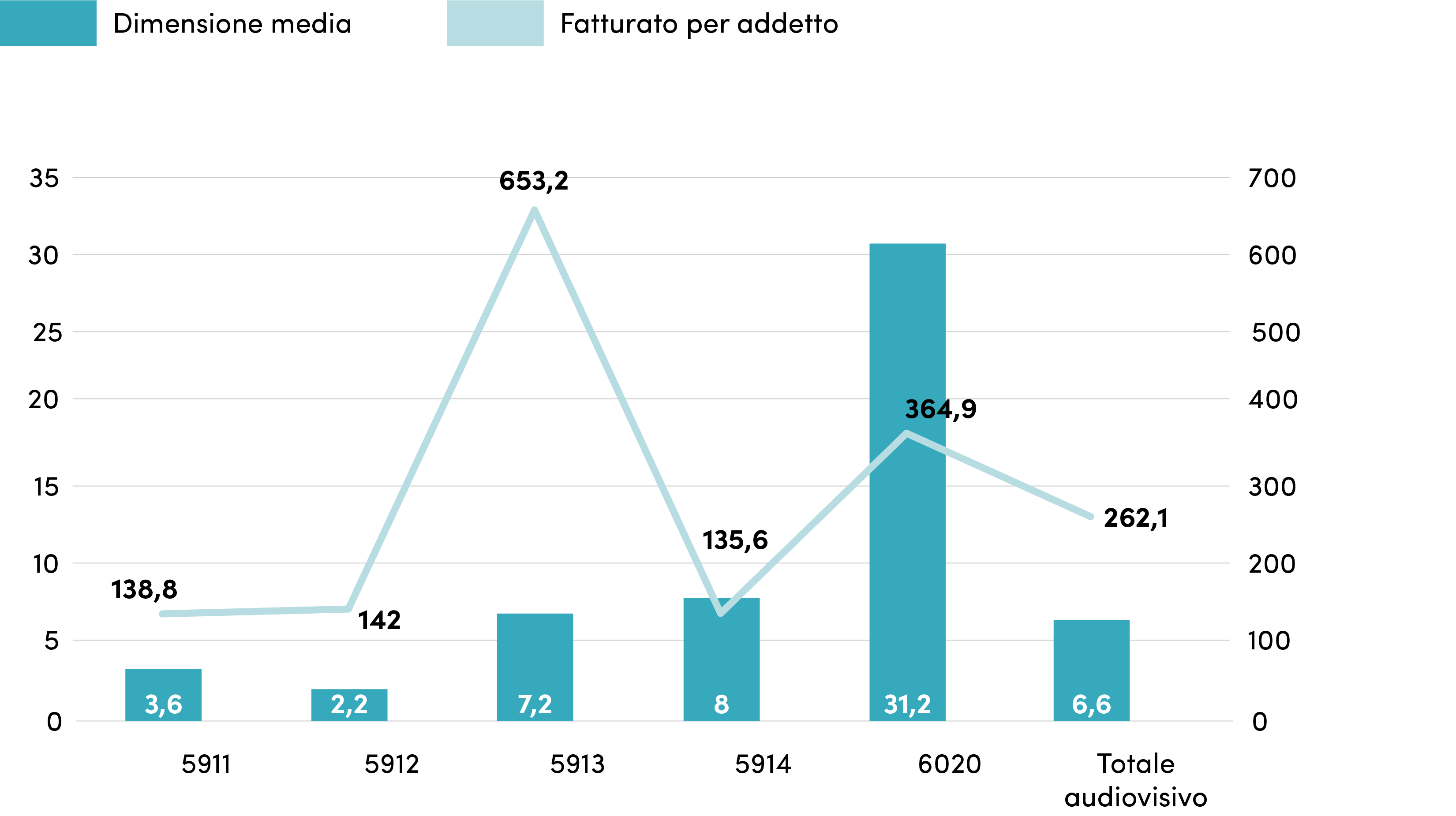

I dati consentono di entrare in un ulteriore dettaglio dal punto di vista della dimensione delle imprese.

In particolare, la dimensione media, calcolata come rapporto tra addetti e imprese per settore e pari a 6,6 addetti per il totale audiovisivo fa emergere la programmazione e trasmissione televisiva come il comparto di maggiore ampiezza delle imprese (31,2 addetti in media), al quale seguono a distanza le attività di proiezione e distribuzione cinematografica (rispettivamente 8,0 e 7,2). Di minori dimensioni occupazionali sono la produzione e post-produzione cinematografica (rispettivamente 3,6 e 2,2).

Se si guarda al secondo indicatore adottato (in media pari a 262,1 mila euro per addetto) le gerarchie tra comparti si modificano, ponendo in testa la distribuzione cinematografica (653,2 mila euro per addetto), seguita dal comparto della televisione (364,9 mila euro per addetto) e quindi a distanza dalla post-produzione cinematografica (142,0 mila euro per addetto), dalla produzione cinematografica (138,8 mila euro per addetto) e quindi dalla proiezione cinematografica (135,6 mila euro per addetto).

Dimensione media e fatturato per addetto delle imprese attive del core audiovisivo* per comparti produttivi

Anni 2019 (dimensione media scala sx, fatturato per addetto scala dx)

Fonte: elaborazioni Fondazione Symbola su dati Istat

*Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.