Gli effetti della crisi sulle imprese e le misure di contrasto e rilancio

Le considerazioni fino ad ora emerse attraverso i dati della statistica ufficiale e stime appositamente realizzate permettono di offrire un quadro a grandi linee dello stato di operatività del settore audiovisivo durante la crisi sanitaria. Un quadro difficile che merita un ulteriore approfondimento, più aggiornato e dettagliato.

Al fine di raggiungere questo obiettivo, il presente capitolo indaga circa gli effetti della crisi sulle imprese del settore, cercando di cogliere le principali modalità operative che hanno caratterizzato le varie fasi (lockdown e successive riprese di attività) e le strategie di contrasto e di rilancio delle attività. Tutto ciò è reso possibile dall’elaborazione dei dati emersi dalla somministrazione di un questionario sottoposto a quasi 600 contatti durante la prima metà del mese di ottobre.

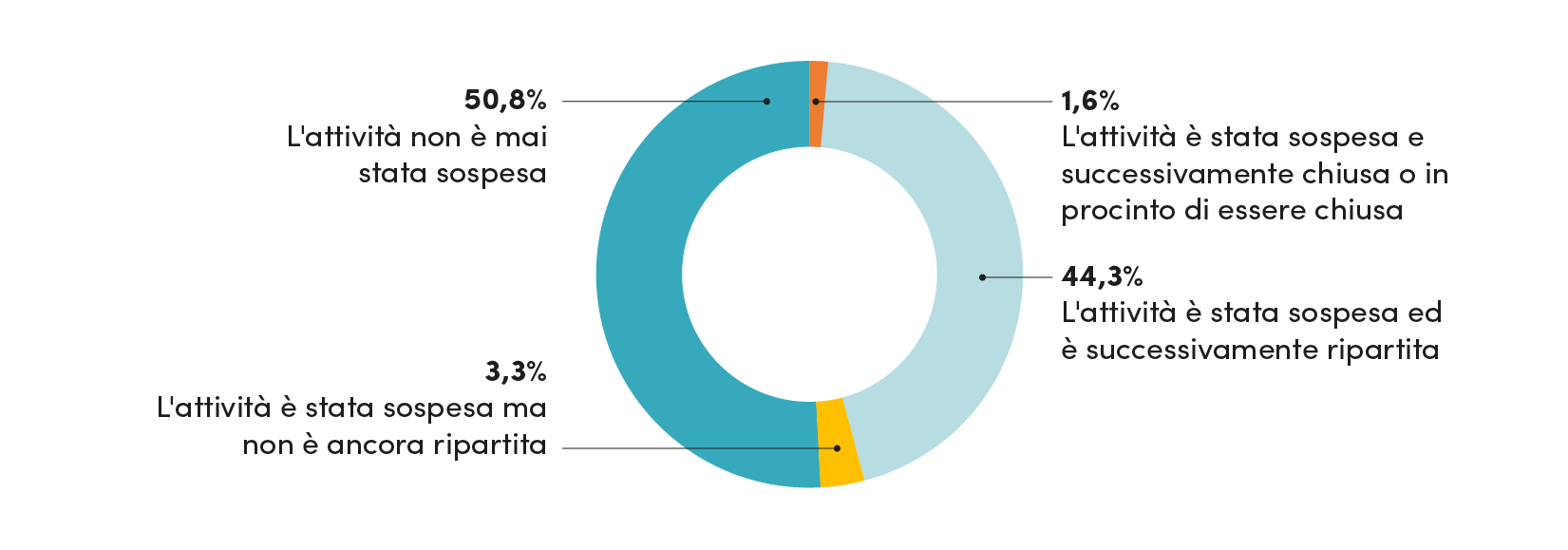

Dalle risposte date dalle imprese, emerge fin da subito come la metà delle intervistate (50,8%) dichiari di non aver subito restrizioni durante il lockdown, avendo continuato a lavorare senza l’obbligo di chiusura, nonostante le difficoltà comunque riscontrate.

Un altro 44,3%, tuttavia, ha dichiarato di aver subito la chiusura forzata durante la Fase 1; un residuo pari a quasi il 5%, infine, dopo l’iniziale chiusura imposta, non ha aperto, o per scelta (3,3%), o per imminente chiusura definitiva dell’attività (1,6%).

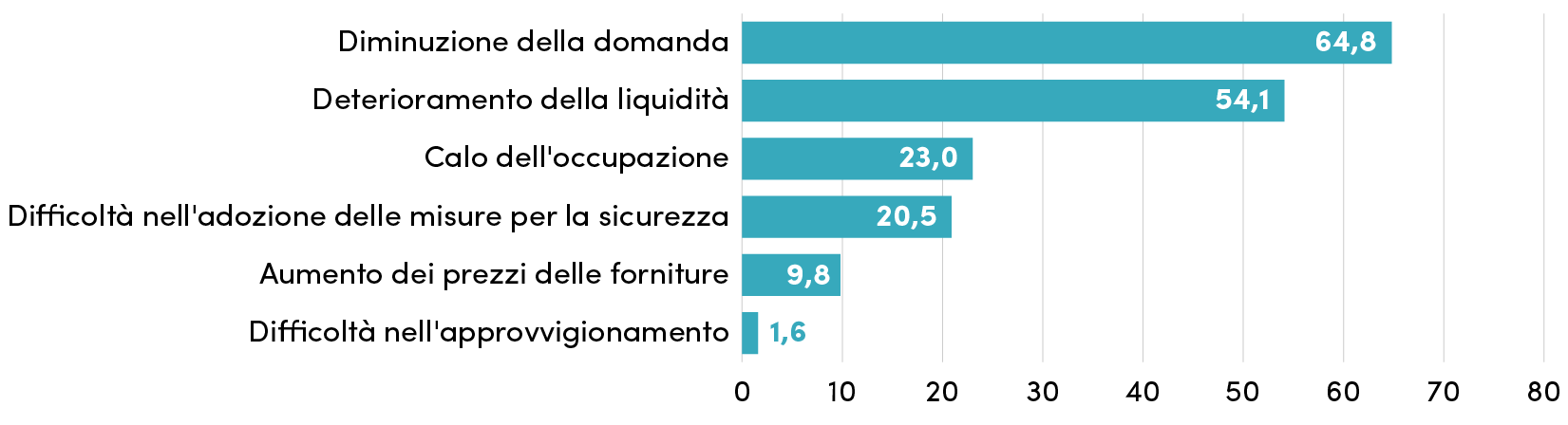

A prescindere dalla condizione di operatività, oltre il 90% delle imprese intervistate ha dichiarato una o più difficoltà scaturite con la crisi sanitaria. I due terzi del settore indica nella diminuzione della domanda una delle principali criticità; anche il deterioramento della liquidità (54,1%) che ne discende rappresenta un ostacolo che i decisori di policy non possono ignorare. A seguire, l’incapacità di mantenere i livelli occupazionali (23,0%) e la difficoltà di adozione delle misure di contrasto della diffusione pandemica (20,5%) hanno rappresentato elementi centrali nel quadro di criticità delle aziende.

Graf. 1 – Condizioni di operatività delle aziende del core audiovisivo durante il 2020

Anno 2020 (incidenze percentuali)

Fonte: indagine Fondazione Symbola

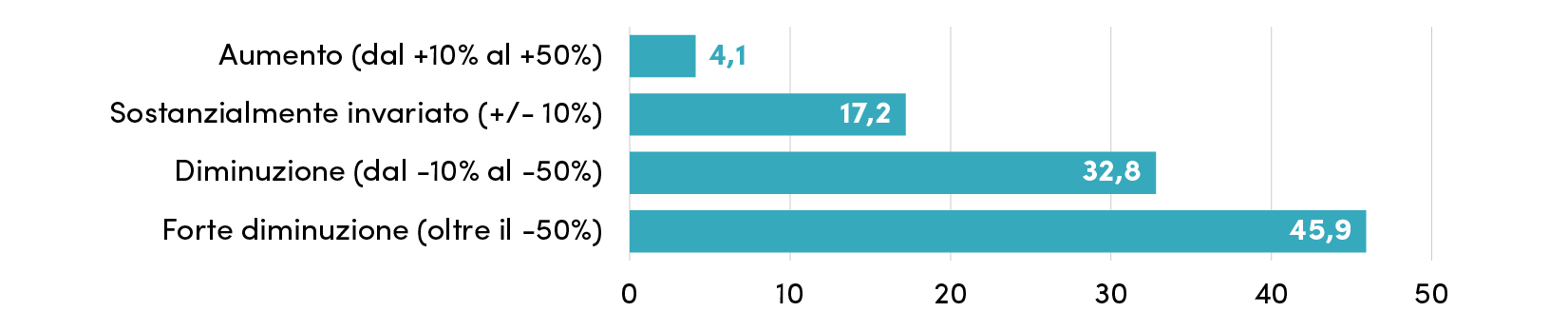

Il deterioramento della liquidità e la diminuzione della domanda si riflettono in una perdita secca di fatturato che apre la strada a tutta una serie di ripercussioni indirette. Come inizialmente paventato da molti analisti, la perdita del volume di affari derivante dalla chiusura generalizzata avrebbe prodotto un rimbalzo tecnico in grado di recuperare gran parte del terreno perso. Così di fatto non è stato, e lo si evince sia dati primi dati anticipatori dell’economia generale, sia dalle indicazioni specifiche delle imprese dell’audiovisivo. Tutto ciò può essere facilmente compreso osservando le distribuzioni delle risposte per le due fasi indagate (chiusura/fase 1 e riapertura/fase 2). Durante la Fase 1, infatti, il 45,9% delle imprese ha dichiarato di aver più che dimezzato il proprio fatturato rispetto all’analogo periodo dell’anno precedente.

Graf. 2 – Criticità riscontrate dalle imprese a seguito dell’emergenza sanitaria

Anno 2020 (incidenze percentuali; possibili risposte multiple)

Fonte: indagine Fondazione Symbola

Un altro 32,8% ha collocato la dinamica del fatturato nella forbice che va dal -10% al -50%, per un totale di quasi 4 imprese su 5 caratterizzate da una sensibile diminuzione del volume di affari. Delle imprese audiovisive intervistate, solo una quota inferiore al 20% ha mostrato segnali di tenuta rispetto alla crisi sanitaria, di cui il 4,1% appena che ha registrato addirittura un aumento, in controtendenza con quanto registrato nel resto del settore e dell’economia.

Graf. 3 – Andamento del fatturato durante la fase 1 rispetto l’anno precedente

Anno 2020 (incidenze percentuali)

Fonte: indagine Fondazione Symbola

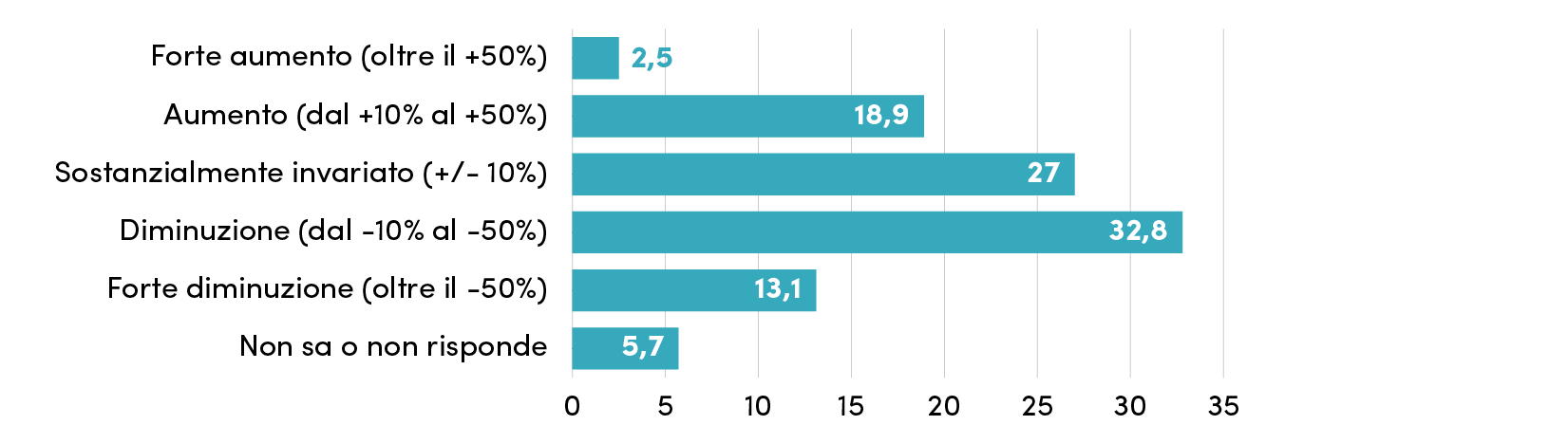

La ripresa delle attività (fase 2: da metà maggio in poi), condizionata a nuove regole stringenti volte a minimizzare il rischio contagio ha certamente migliorato il quadro delle aspettative aziendali, pur se in misura inferiore rispetto alle aspettative. Il 46% delle imprese intervistate, infatti, mostra ulteriori segnali di riduzione dell’attività, mentre un 27% di colloca nella fascia intermedia (più o meno 10% rispetto allo stesso periodo dell’anno scorso).

In via complementare, solo il 21,6% delle imprese dichiara di riprendere l’attività recuperando parte o quasi tutto il terreno perso durante la chiusura. Nello specifico, il 18,9% dichiara di aumentare il proprio fatturato del 18,9%, mentre solo il 2,5% si colloca su un aumento atteso superiore al +50%. Peraltro, la recente ripresa dei casi di contagio non può che incidere negativamente su queste proiezioni, il che peggiora un quadro già improntato alla criticità.

Graf. 4 – Andamento del fatturato durante la fase 2 rispetto l’anno precedente

Anno 2020 (incidenze percentuali)

Fonte: indagine Fondazione Symbola

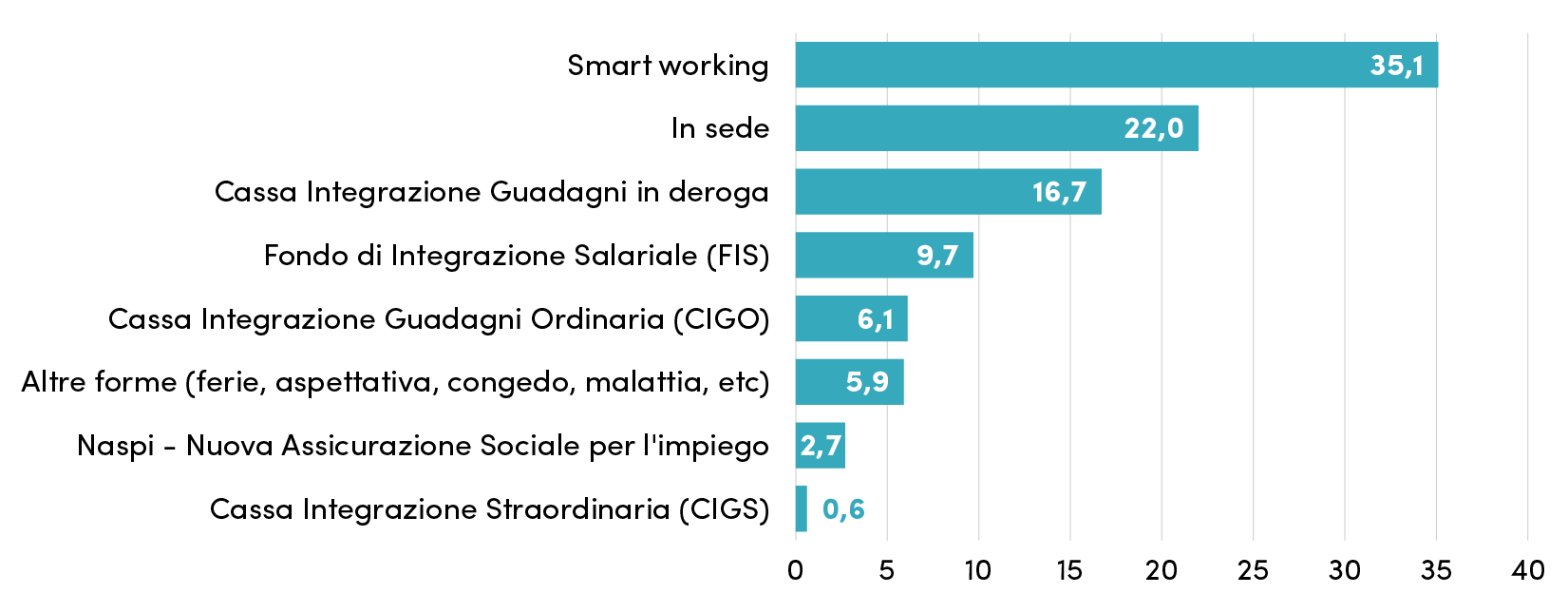

La crisi pandemica, oltre che una crisi generalizzata, ha portato anche alcune innovazioni organizzative non di poco conto che, con ogni probabilità, modificheranno le future modalità di operatività delle imprese e del mondo del lavoro. Tra queste, l’intensificazione dello smart working ha permesso di mantenere il presidio di gran parte delle attività terziarie senza influenzare il rischio contagio.

Tra i dipendenti delle imprese audiovisive, oltre un terzo (il 35,1%) ha operato secondo questa modalità mentre il 22% ha continuato a lavorare in sede. Nel complesso, quindi, meno del 60% della forza lavoro è stata impiegata durante il lockdown grazie alla possibilità per le imprese di ricorrere a varie forme di interruzione: Cassa integrazione Guadagni in deroga (ha riguardato il 16,7% degli occupati dipendenti delle imprese intervistate); Fondo di integrazione salariale (9,7%); CIG ordinaria (6,1%); altre forme quali ferie, malattie, congedi e aspettative (5,9%).

Graf. 5 – Modalità di lavoro dei dipendenti delle imprese del core audiovisivo durante la fase 1

Anno 2020 (incidenze percentuali)

Fonte: indagine Fondazione Symbola

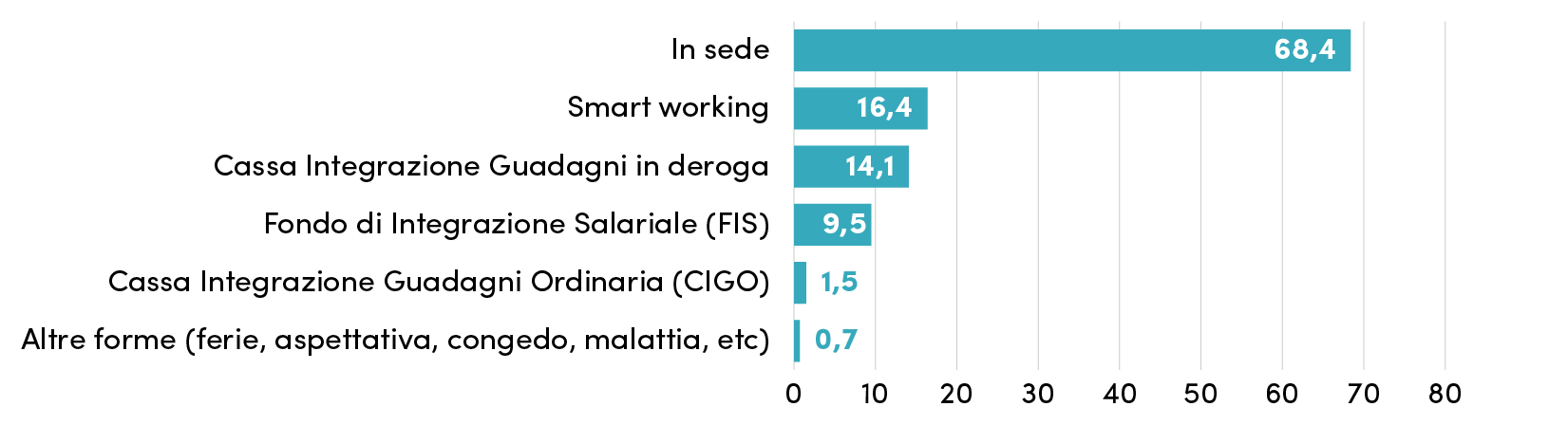

Conclusasi l’esperienza del lockdown, le imprese hanno potuto riorganizzare l’attività rimodulando le tipologie di lavoro a cui ricorrere. Fatto cento il totale degli addetti alle dipendenze delle imprese contattate telefonicamente, oltre i due terzi hanno continuato o ripreso ad operare in sede (68,4%) e il 16,4% ha continuato a lavorare ricorrendo allo smart working. Tale quota, pur se dimezzata rispetto a quella registrata durante il lockdown, appare ben superiore a quanto registrato prima della crisi sanitaria, il che lascia intendere un certo apprezzamento per tale modalità.

Graf. 6 – Modalità di lavoro dei dipendenti delle aziende del core audiovisivo durante la fase 2 (dal 18 maggio fino al 31 dicembre 2020)

Anno 2020 (incidenze percentuali)

Fonte: indagine Fondazione Symbola

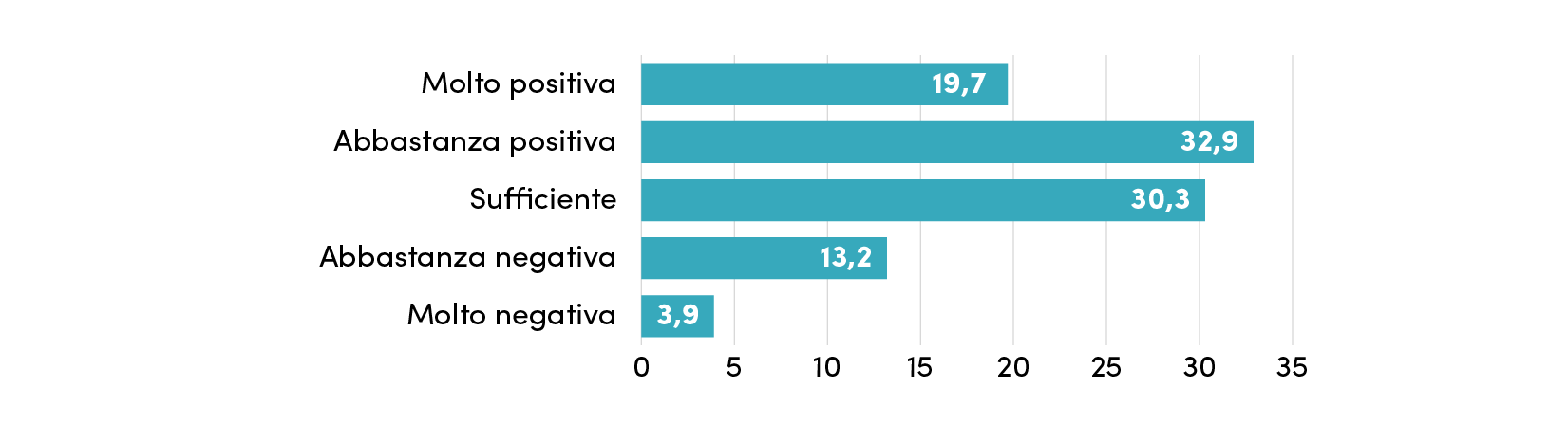

E in effetti, interpellate sull’esperienza dello smart working, oltre la metà delle imprese dell’audiovisivo indicano un livello soddisfacente di gradimento. Nello specifico, un giudizio abbastanza positivo è registrato dal 19,7% del campione mentre “molto positivo” è la risposta data da circa un terzo delle imprese intervistate (32,9%). Ancora, il 30,3% indica un giudizio sufficiente sull’esperienza mentre solo una parte residuale sembra aver riscontrato criticità. Il 13,2%, infatti, rimarca una opinione “abbastanza negativa” e il restante 3,9% “molto negativa”.

Graf. 7 – Giudizio sull’esperienza di lavoro in modalità smart working delle imprese del core audiovisivo che l’hanno adottata

Anno 2020 (incidenze percentuali)

Fonte: indagine Fondazione Symbola

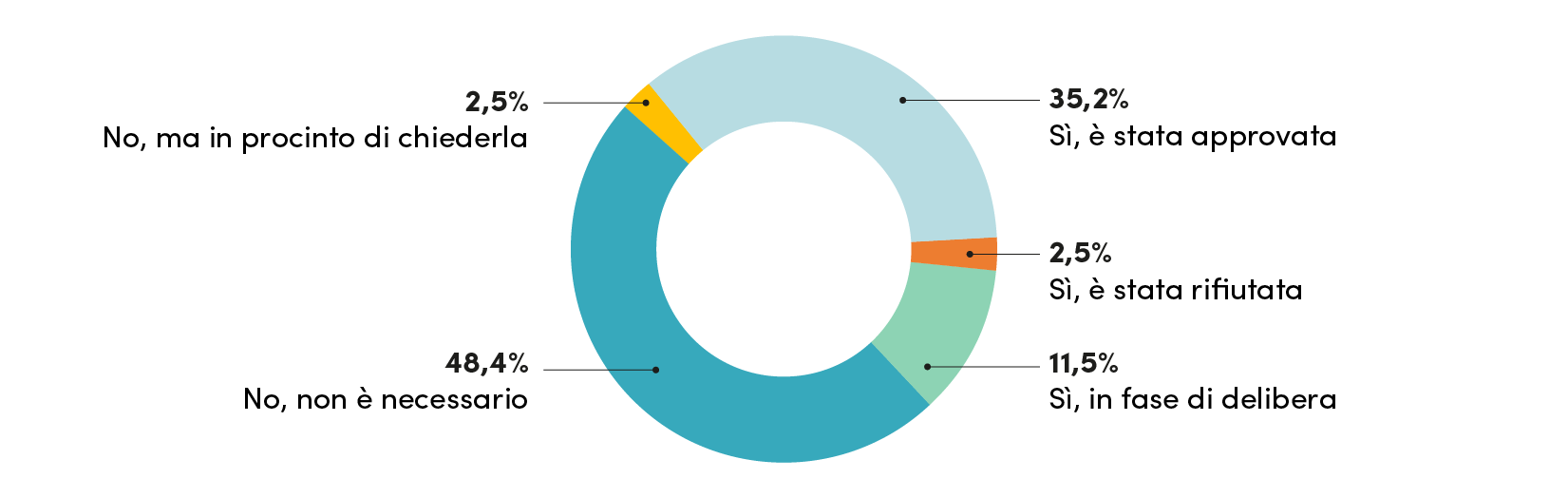

La chiusura e successiva riapertura delle attività produttive ha inciso evidentemente sulle strategie delle imprese dell’audiovisivo, orientandole all’adozione di misure volte a contenere le perdite e ad evitare eccessivi squilibri finanziari. Ciò ha indotto molte aziende a richiedere nuove linee di credito al sistema bancario, favorite dagli strumenti governativi di garanzia dei prestiti. La liquidità indotta nel sistema, garantita dall’azione pubblica, ha potuto favorire i rapporti tra banca e impresa, tanto che oltre la metà delle imprese del settore ha deciso di richiedere nuove linee di credito, spesso con successo.

Graf. 8 – Richiesta di nuove linee di credito alle banche per fronteggiare la crisi sanitaria

Anno 2020 (incidenze percentuali)

Fonte: indagine Fondazione Symbola

Se la quota di richiedenti si è attestata al 49,1%, infatti, balza subito all’occhio come solo il 2,5% (o il 5% dei richiedenti) abbia ottenuto un rifiuto dalle banche. Un 35,2% dichiara un’approvazione già avvenuta mentre un 11,5% delle imprese sta aspettando una delibera a breve da parte dell’istituto di credito scelto. Tra quelle che non hanno ancora richiesto nuove linee di credito, si segnala un 2,5% di imprese che comunque pensa di farlo prossimamente. Una quota destinata a crescere in virtù delle nuove restrizioni giunte con i DPCM di ottobre relativi alla seconda ondata della pandemia.

Graf. 9 – Richiesta di ridefinizione dei termini di pagamento a fornitori e locatori per fronteggiare la crisi sanitaria

Anno 2020 (incidenze percentuali)

Fonte: indagine Fondazione Symbola

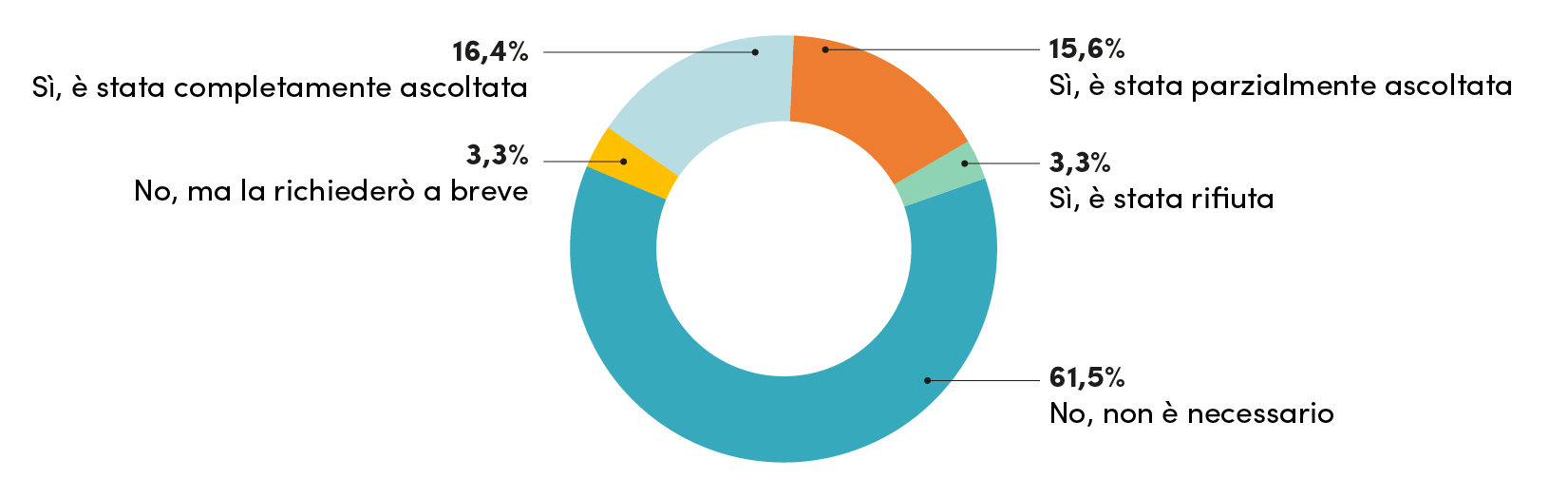

Un’altra strada percorsa dalle imprese dell’audiovisivo per limitare le perdite è stata quella di ricontrattare le condizioni previgenti con i fornitori e con i locatori. In questo caso, la quota di aziende attive è da stimarsi in poco meno di un terzo, di cui il 16,4% segnala come la richiesta sia stata completamente accolta e un 15,6% evidenzia una parziale risposta affermativa. Solo il 3,3% ha subito un rifiuto totale, a dimostrazione di come le relazioni nel settore abbiano saputo comunque funzionare in un’ottica di flessibilità in un momento così particolare.

Graf. 9 – Misure di riorganizzazione adottate dall’azienda o in procinto di essere adottate

Anno 2020 (incidenze percentuali; possibili risposte multiple)

Fonte: indagine Fondazione Symbola

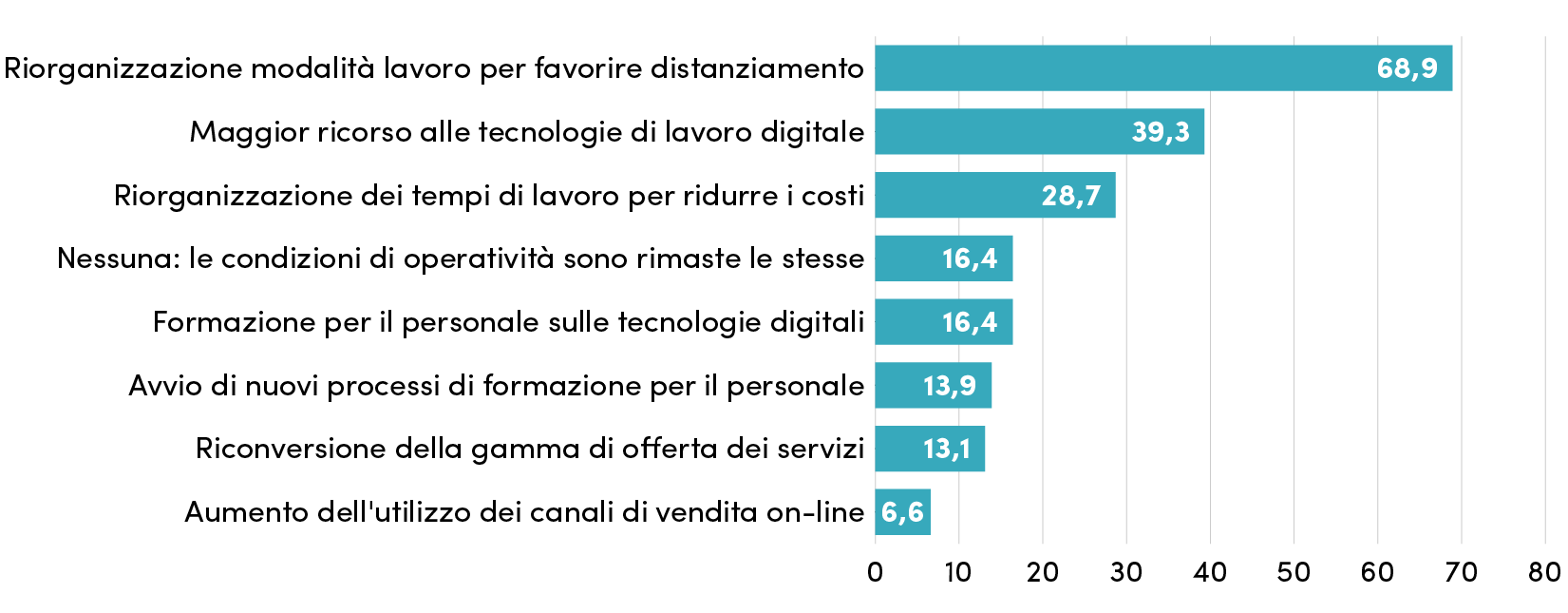

Tralasciando il fronte delle ricontrattazioni, le imprese del settore audiovisivo hanno manifestato una particolare attenzione verso le strategie di riorganizzazione delle modalità di lavoro finalizzate al distanziamento. Si è attivato in tal senso il 68,9% delle aziende intervistate. Anche il fronte della digitalizzazione ha rappresentato un ambito centrale. Ciò vale per il ricorso allo smart working e al lavoro digitale (39,3%), per la formazione ICT (16,4%) o per l’utilizzo dei canali di vendita on-line (6,6%). Poche, invece, le aziende che hanno ragionato sulla riconversione della gamma di servizi offerti, il che rappresenta una sottovalutazione delle implicazioni che la pandemia avrà sul funzionamento dei mercati nel medio periodo (13,1%).

Graf. 10 – Ricorso alle misure pubbliche di sostegno alla crisi sanitaria

Anno 2020 (incidenze percentuali)

Fonte: indagine Fondazione Symbola

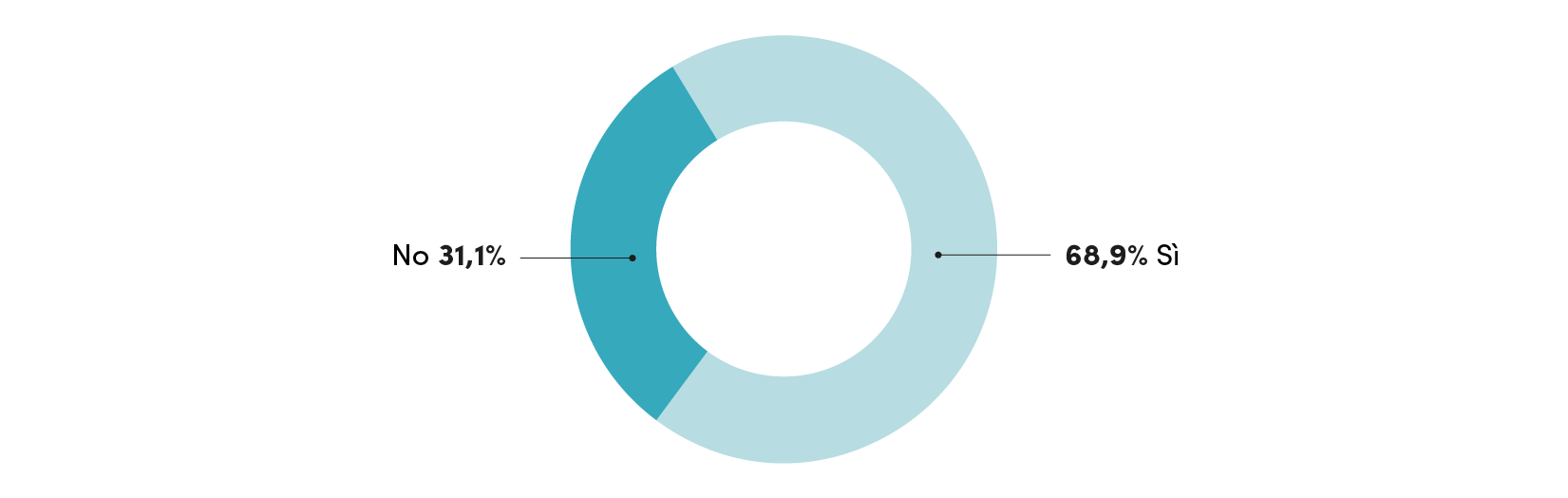

In generale, oltre i due terzi delle imprese ha usufruito delle agevolazioni e degli strumenti pubblici di sostegno promessi dal governo.

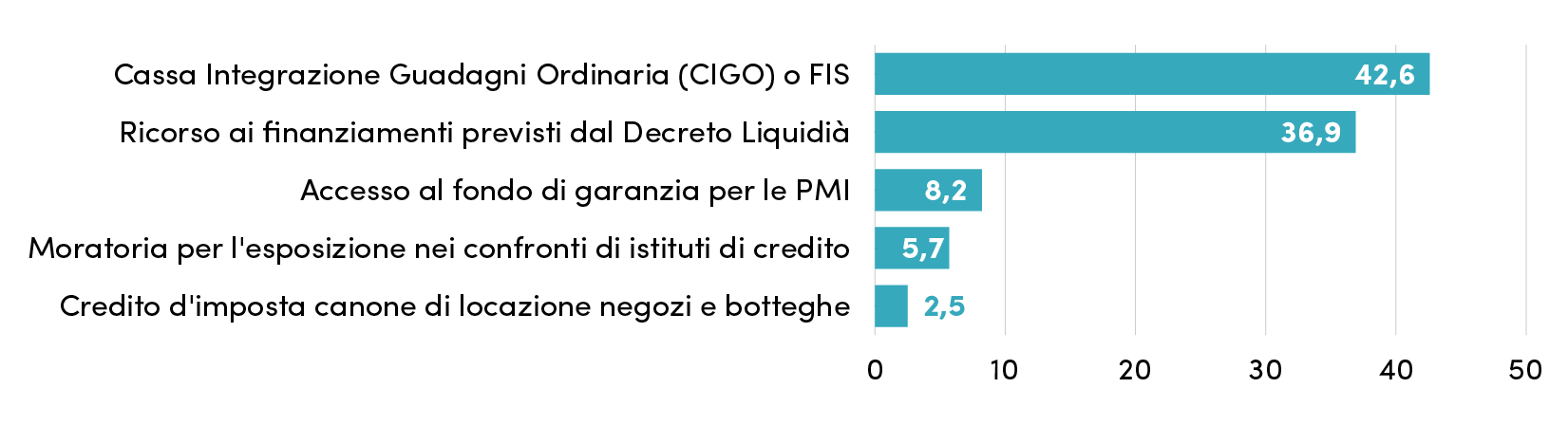

Le misure più gettonate sono state le Cassa integrazione Guadagni (CIG) o il Fondo di Integrazione Salariale (FIS), seguiti dagli strumenti previsti dal Decreto Liquidità (36,9%). Meno diffuse ma comunque strategiche per la tenuta del settore sono state le misure di accesso al Fondo Garanzia delle PMI (8,2%), elaborate per sostenere i rapporti tra banche e imprese in un momento così difficile per il settore. Marginale, infine, il ricorso alla moratoria per l’esposizione bancaria (5,7%) e il credito d’imposta per il canone di locazione di negozi e botteghe (2,5%).

Graf. 11 – Ricorso alle misure pubbliche di sostegno alla crisi sanitaria per tipologia

Anno 2020 (incidenze percentuali; possibili risposte multiple)

Fonte: indagine Fondazione Symbola

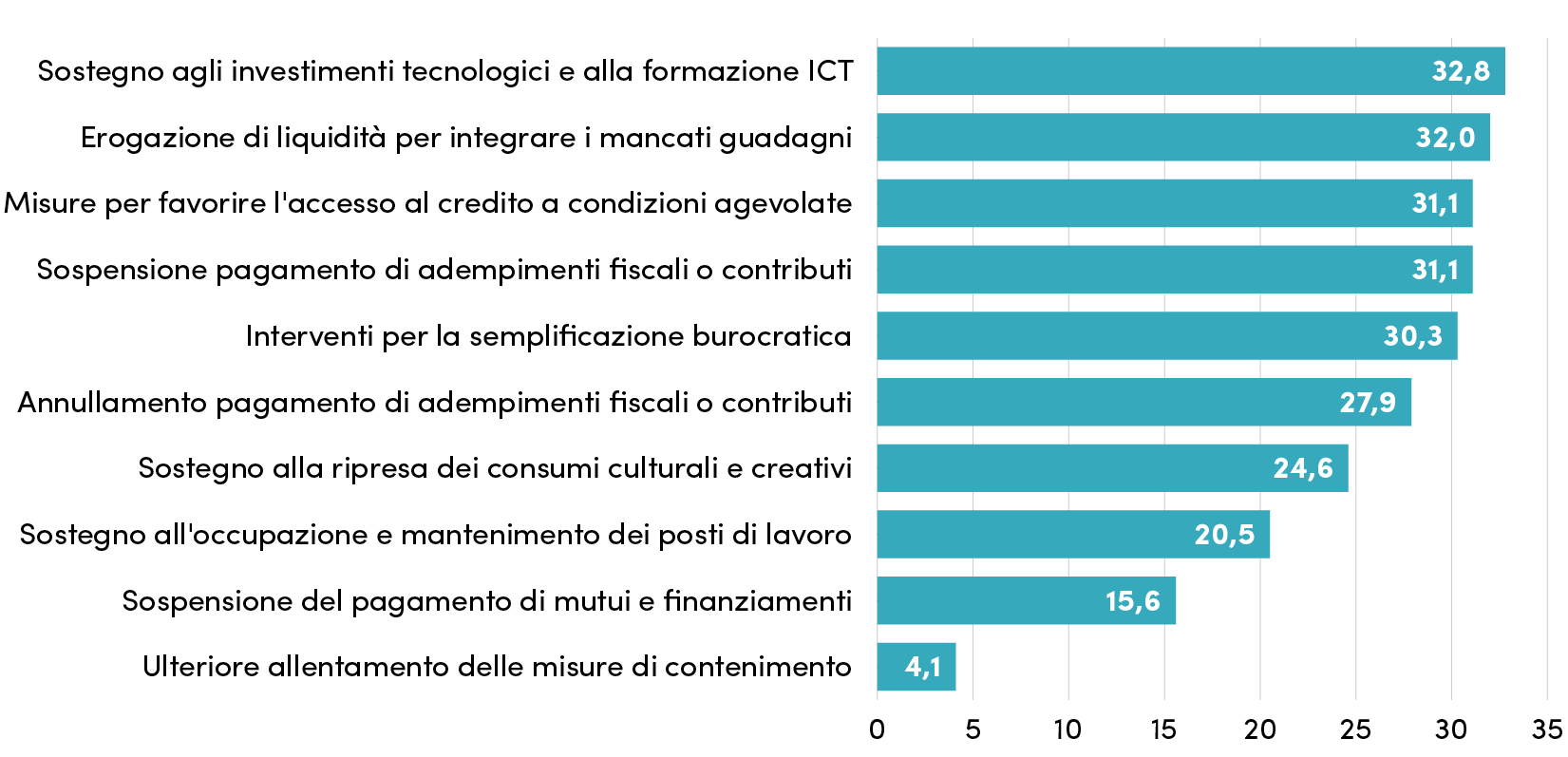

Dopo la prima ondata della crisi sanitaria e le susseguenti misure governative messe in atto durante questi mesi, è possibile avere un primo riscontro dell’indice di gradimento da parte delle aziende. Informazioni preziose, soprattutto in virtù della ripresa dei contagi che caratterizzerà i prossimi mesi. Ebbene, intervistate su quali misure tra quelle già presenti si dovesse investire maggiormente, le aziende dell’audiovisivo hanno risposto a vario titolo. In particolare, cinque misure sembrano prevalere per oltre il 30%: sostegno agli investimenti tecnologici; erogazione di liquidità a integrazione dei mancati guadagni; un più favorevole accesso al credito; la sospensione degli adempimenti fiscali; un allentamento degli oneri burocratici. Un misto di misure a sostegno delle difficoltà e strumenti per impostare strategie di rilancio che permettano alle aziende di interpretare il futuro che ci attende all’indomani della crisi in atto.

Graf. 12 – Misure pubbliche di sostegno alla crisi sanitaria su cui investire maggiormente

Anno 2020 (incidenze percentuali; possibili risposte multiple)

Fonte: indagine Fondazione Symbola