Occupati e valore aggiunto: il quadro al 2020 e gli effetti della crisi sanitaria

Dopo un 2019 sostanzialmente piatto, per l’audiovisivo così come per il resto dell’economia, il 2020 ha evidenziato effetti consistenti sul settore dell’audiovisivo, superiori rispetto a quanto verificato per l’economia presa nel suo complesso.

Ciò è testimoniato dalle stime di contabilità nazionale (7) che, realizzate in un quadro di coerenza con quelle ufficiali Istat, restituiscono le dinamiche relative all’anno per quanto riguarda il valore aggiunto e l’occupazione.

Sia in termini di prodotto, sia di occupazione, l’audiovisivo ha pagato duramente gli effetti della crisi pandemica nell’anno 2020: il decremento del valore aggiunto a prezzi correnti è stato del -12,1% a fronte di un dato del totale economia del -7,2%, mentre la riduzione di occupazione è stata del -7,9% laddove il dato complessivo è stato molto più contenuto, frutto della sintesi di settori dagli andamenti molto diversi fra loro.

Scendendo negli andamenti settoriali, emerge l’impatto senza precedenti dell’anno di esplosione della stagione pandemica sulle sale di proiezione cinematografica (Ateco 5914), che hanno registrato una perdita del -42,0% di valore aggiunto e del -31,3% in termini di occupazione. Anche le attività di programmazione e trasmissioni tv (Ateco 6020) hanno verificato un -7,8% di perdita di prodotto lordo a cui si è affiancato un -6,4% sul versante dell’occupazione.

La produzione televisiva e cinematografica (Ateco 5911), ha pagato in particolare in termini di prodotto (-10,1%), mentre ha contenuto le perdite occupazionali (-3,2%), probabilmente grazie alla ripresa post-lockdown.

Valore aggiunto e occupazione del core audiovisivo per comparti produttivi

Anno 2020 (valori assoluti e variazioni percentuali)

VALORE AGGIUNTO

| Variazione % | ||||

| Ateco | Descrizione Ateco | Milioni di euro | 2019-’20 | 2011-’20 |

| 5911 | Produzione cinematografica, di video e di programmi tv | 1.268,4 | -10,7 | -18,8 |

| 5912 | Post-produzione cinematografica, di video e di programmi tv | 218,4 | -6,9 | -2,1 |

| 5913 | Distribuzione cinematografica, di video e di programmi tv | 119,2 | -3,0 | 16,5 |

| 5914 | Proiezione cinematografica | 315,7 | -42,0 | -44,8 |

| 6020 | Programmazione e trasmissioni tv | 2.579,1 | -7,8 | -19,7 |

| TOTALE CORE AUDIOVISIVO | 4.500,8 | -12,1 | -20,6 | |

| TOTALE ECONOMIA | 1.490.613,8 | -7,2 | 0,7 | |

OCCUPATI

| Variazione % | ||||

| Ateco | Descrizione Ateco | Numero di occupati | 2019-‘20 | 2011-‘20 |

| 5911 | Produzione cinematografica, di video e di programmi tv | 14.951 | -3,2 | -11,2 |

| 5912 | Post-produzione cinematografica, di video e di programmi tv | 2.251 | -1,4 | 8,2 |

| 5913 | Distribuzione cinematografica, di video e di programmi tv | 1.240 | 0,1 | 25,9 |

| 5914 | Proiezione cinematografica | 3.851 | -31,3 | -4,5 |

| 6020 | Programmazione e trasmissioni tv | 22.502 | -6,4 | -25,1 |

| TOTALE CORE AUDIOVISIVO | 44.795 | -7,9 | -17,0 | |

| TOTALE ECONOMIA | 24.978.300 | -2,1 | 0,5 | |

Fonte: Fondazione Symbola

Proseguendo in ordine decrescente per entità degli impatti, la post-produzione cinematografica, di video e di programmi tv (Ateco 5912), stante la possibilità di proseguire l’attività in misura maggiore (e in ragione di lavori realizzati in periodi precedenti alla stagione di sospensione delle attività) ha verificato riduzioni inferiori a quanto verificato per il totale dell’economia, con un calo del valore aggiunto del -6,9%, e una riduzione di occupazione del -1,4%.

Il comparto che meno degli altri ha infine risentito degli effetti dell’annus horribilis è quello della distribuzione cinematografica, di video e di programmi tv (Ateco 5913), che ha contenuto le perdite di prodotto a un -3,2% e ha verificato addirittura un segno positivo (anche se per un solo decimo di punto percentuale) per quanto riguarda l’occupazione.

I risultati di un solo anno hanno determinato effetti negativi osservabili anche in una dimensione temporale più ampia come quella del decennio 2011-2020. Se ci fossimo soffermati alla lettura dei risultati 2011-2019 avremmo trovato una variazione complessiva del prodotto e dell’occupazione con una perdita intorno al 10%, valori che arrivano aggiungendo il solo 2020 a -20,6% nel primo caso e a -17% nel secondo.

Dal punto di vista dei settori che compongono il core audiovisivo il terremoto del 2020 ha aggravato le condizioni di alcuni settori (Produzione cinematografica, di video e di programmi tv, -18,8% di valore aggiunto nel periodo, Programmazione e trasmissioni tv, -19,7%). Nel caso delle sale di proiezione la crisi epidemiologica ha colpito il settore in modo particolarmente selettivo, portando il bilancio del decennio a -44,8% in termini di valore aggiunto e a -4,5% in termini di occupazione laddove i risultati del periodo 2011-2019 restituivano un molto meno grave -4,8% nel primo caso e addirittura un dato molto positivo nel secondo (+39,0%).

Al di là dei risultati 2020, il core audiovisivo soffre di un evidente problema di composizione delle forze in gioco, con le attività più dinamiche che, almeno per il momento, non riescono ad incidere sul complesso della filiera. Quelle più centrali, invece, continuano a soffrire, soprattutto quando connesse con la componente cinematografica.

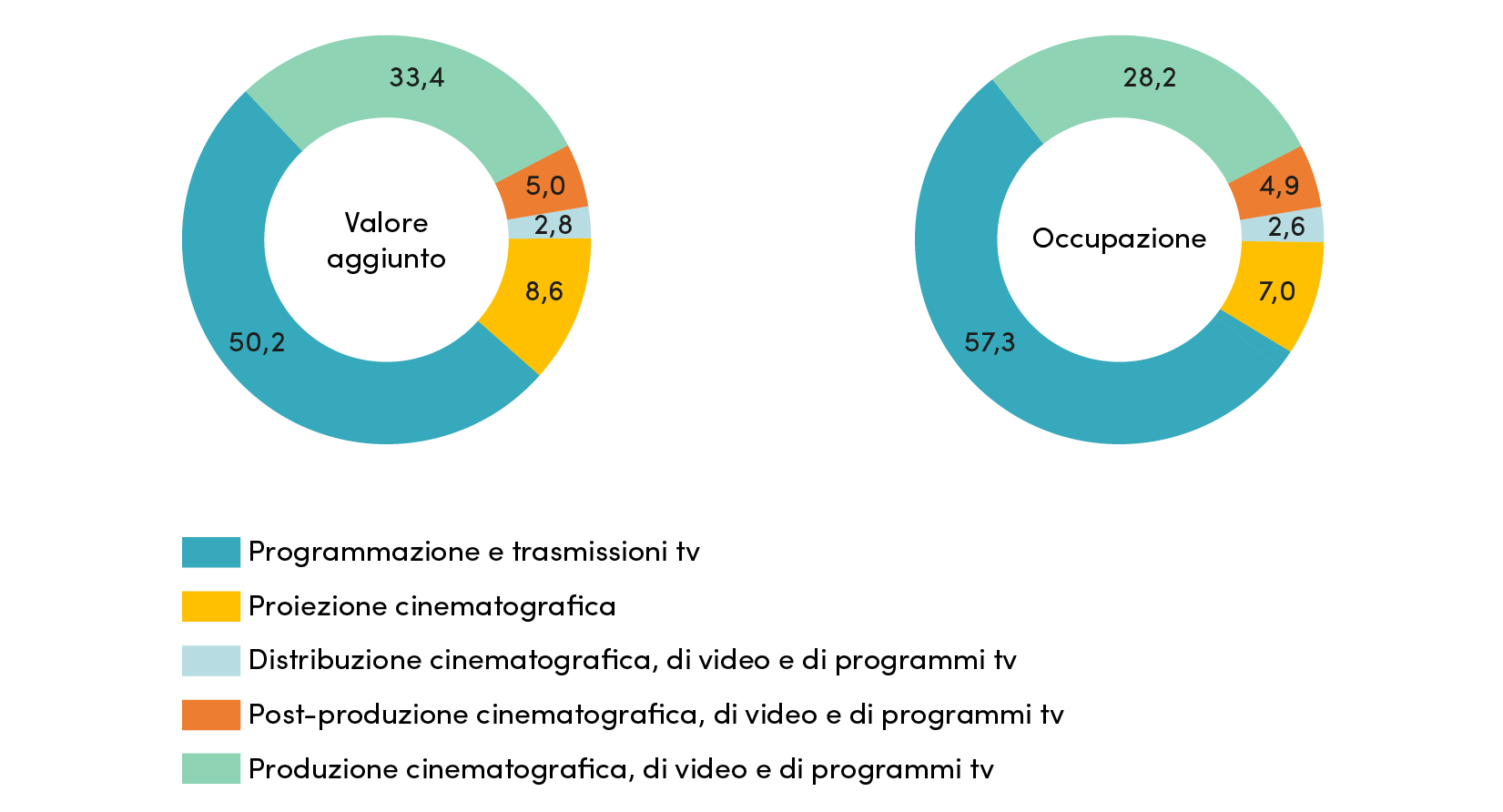

In particolare, la distribuzione cinematografica contribuisce alla ricchezza e all’occupazione prodotte dalla filiera nel 2020 per valori al di sotto del tre per cento (rispettivamente 2,8% e 2,6%).

La fase di post-produzione (Ateco 5912) caratterizzata da impatti più contenuti, dalle dinamiche mediamente più incoraggianti, incide per una quota sostanzialmente intorno al 5%, sia in termini di valore aggiunto che di occupazione.

Le difficoltà degli ultimi anni sperimentate dalla proiezione cinematografica unite al forte impatto della crisi pandemica hanno ridotto il peso esercitato nella filiera, sia in termini di valore aggiunto che di occupazione, con quote percentuali scese, rispettivamente, all’8,6% e 7,0%.

La produzione cinematografica, video e programmi tv (Ateco 5911) si attesta su una quota del 33,4% in termini di prodotto lordo e del 28,2% di occupazione, mentre programmazione e trasmissioni tv (Ateco 6020) costituiscono il 50,2% del valore aggiunto complessivo del core, quota che sale a 57,2% per l’occupazione.

La sintesi che perviene dai numeri riportati evidenzia tutte le fragilità e le difficoltà affrontate dall’audiovisivo nel 2020, comparto che evidenzia risultati decisamente peggiori rispetto alla totalità dell’economia.

Al momento attuale (autunno 2021), il quadro sembra tendere al miglioramento, anche se una piena ripresa, tuttavia, appare ancora oggi fortemente condizionata dall’evoluzione dell’emergenza sanitaria e dalla efficacia della campagna di somministrazione del vaccino. Non a caso, la cultura e quindi anche la filiera dell’audiovisivo trovano ampio spazio all’interno del quadro proposto di misure legate al Piano nazionale di Ripresa e Resilienza proposte dal governo che, ad oggi, appare la principale fonte di speranza per tornare a quella che gli analisti definiscono come condizione “new normal”.

Composizione di valore aggiunto e occupazione del core audiovisivo per comparti produttivi

Anno 2020 (quote percentuali)

Fonte: Fondazione Symbola

2019 vs 2020: Lavoratori autonomi/dipendenti

2019: 119.312 persone coinvolte nelle attività dell’audiovisivo

| Lavoratori autonomi espressi in “teste” | 52.546 |

| Dipendenti | 45.461 |

| Amministratori | 14.491 |

| Dipendenti Ex-Enpals fuori perimetro | 4.040 |

| Imprenditori | 2.774 |

| TOTALE | 119.312 |

2020: 111.287 persone coinvolte nelle attività dell’audiovisivo

| Lavoratori autonomi espressi in “teste” | 47.955 |

| Dipendenti | 42.203 |

| Amministratori | 14.509 |

| Dipendenti Ex-Enpals fuori perimetro | 3.810 |

| Imprenditori | 2.810 |

| TOTALE | 111.287 |

(7) Le valutazioni sul valore aggiunto e sull’occupazione interna (ovvero per luogo di lavoro), coerenti con i più attuali quadri di Contabilità Nazionale (nazionali e territoriali) sono il risultato di elaborazioni condotte a partire dagli archivi ASIA dell’Istat, integrati ed aggiornati con i dati di fonte Infocamere sulla base dei quali è possibile ricostruire l’occupazione privata, integrata con la componente pubblica partendo dai dati del censimento istituzioni Istat. I parametri economici sono ottenuti sempre da rielaborazioni di dati Istat, relativi stavolta alle indagini sui conti delle imprese.