Il sistema imprenditoriale della filiera audiovisiva

Dopo la ripresa del 2021, sostenuta dalla graduale normalizzazione delle attività economiche e dall’incremento della domanda di contenuti audiovisivi, con il 2022 si registra un consolidamento significativo dei dati della filiera audiovisiva. Quest’ultima conta complessivamente 8.601 imprese, evidenziando una crescita del +4,8% rispetto all’anno precedente, pari a un incremento assoluto di quasi 400 nuove imprese operanti nel settore. Parallelamente, il numero degli addetti ha raggiunto quota 52.845, segnando un aumento del +3,2%, corrispondente a un incremento assoluto di ben oltre 1.600 unità. Tali dati confermano l’andamento positivo del comparto, che beneficia di una crescente richiesta di produzioni originali, dell’espansione delle piattaforme di streaming e del rafforzamento delle politiche di sostegno pubblico all’industria culturale e creativa.

Imprese attive e addetti della filiera audiovisiva* per comparti produttivi

Anno 2022 (valori assoluti)

| Settori | Imprese attive | % | Addetti imprese | % | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 5.435 | 63,2 | 21.615 | 40,9 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 1.572 | 18,3 | 3.037 | 5,7 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 230 | 2,7 | 1.929 | 3,6 |

| 5914 | Attività di proiezione cinematografica | 655 | 7,6 | 4.553 | 8,6 |

| 6020 | Attività di programmazione e trasmissioni tv* | 709 | 8,2 | 21.711 | 41,1 |

| TOTALE CORE AUDIOVISIVO | 8.601 | 100,0 | 52.845 | 100,0 |

*Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Fonte: elaborazioni Fondazione Symbola su dati Istat

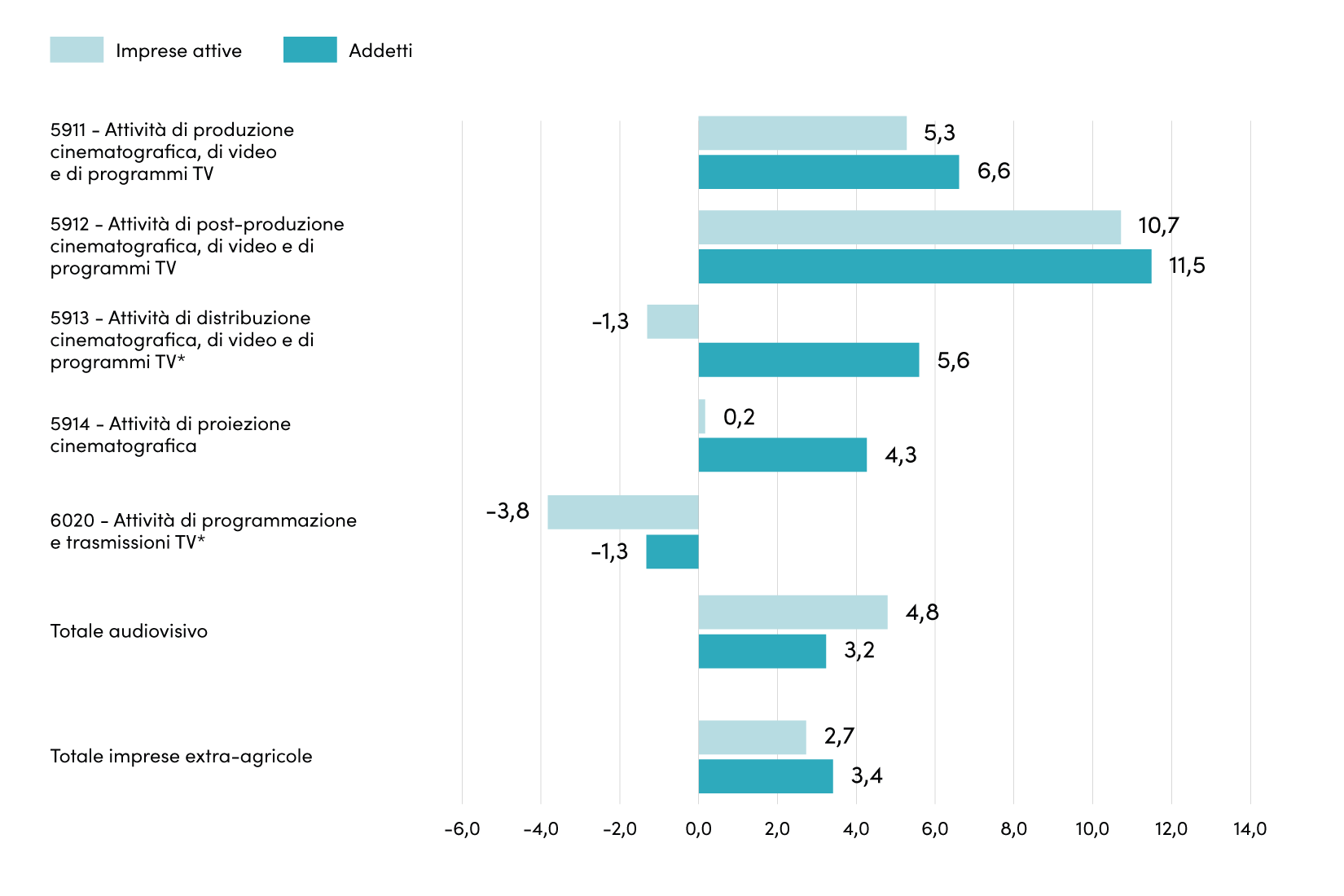

In termini di variazione relativa del numero di imprese, la crescita 2022 ha riguardato in particolare le attività post-produzione cinematografica, di video e di programmi tv (Ateco 5912, +10,7%), le attività di produzione cinematografica, di video e di programmi tv (Ateco 5911, +5,3%), mentre si è fermata l’emorragia di imprese delle attività di proiezione cinematografica, rimaste sostanzialmente stabili (Ateco 5914, +0,2%). Le attività di distribuzione cinematografica, di video e di programmi tv hanno subito un lieve calo (Ateco 5913, -1,3%) mentre più consistente è stata la contrazione il numero di imprese della programmazione e realizzazione di trasmissioni tv (Ateco 6020, -3,8%).

Dinamica delle imprese attive e degli addetti della filiera audiovisiva* per comparti produttivi

Anni 2022/2021 (variazioni percentuali)

*Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Fonte: elaborazioni Fondazione Symbola su dati Istat

I dati occupazionali confermano la crescita significativa delle attività post-produzione cinematografica, di video e di programmi tv (+11,5%) e accentuano la variazione positiva per le attività di produzione cinematografica, di video e di programmi tv (+6,6%, variazione corrispondente a più di 1.300 addetti aggiuntivi). Mentre le attività di programmazione e realizzazione di trasmissioni tv hanno verificato un corrispondente calo occupazionale (-1,3%), alle riduzioni di imprese della distribuzione cinematografica, di video e di programmi tv hanno corrisposto incrementi di occupazione (+5,6%), circostanza che ha caratterizzato anche le attività di proiezione cinematografica (+4,3%). In base al combinato disposto di queste variazioni, in questi due ultimi settori la dimensione media per impresa è aumentata passando da 7,8 a 8,4 per le attività del codice Ateco 5913 e da 6,7 a 7,0 per quelle del 5914.

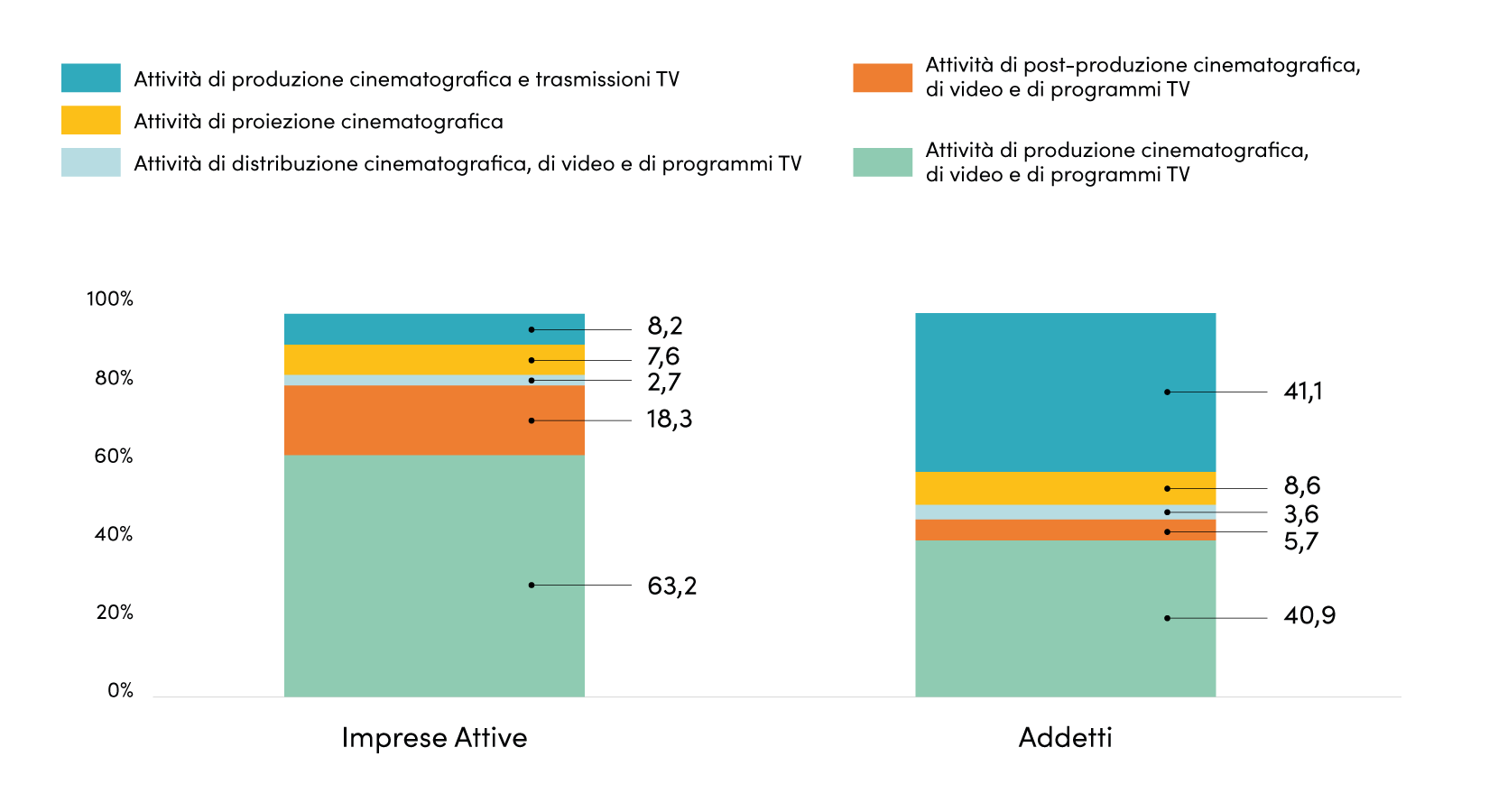

Il 63,2% delle imprese attive nella filiera audiovisiva opera nella produzione cinematografica e/o televisiva, con un totale di 5.435 unità. Seguono le attività di post-produzione, che contano 1.572 imprese (18,3%). La proiezione cinematografica si mantiene stabile con 655 unità (7,6%), mentre la programmazione televisiva è diminuita a 709 imprese (8,2%). Infine, la distribuzione cinematografica, di video e di programmi tv comprende 230 unità, rappresentando il 2,7% del settore.

Con riferimento all’occupazione si contano in totale 52.845 addetti, con il peso della programmazione televisiva che è sceso a 41,1% (nell’anno precedente era 43,0%). Quote stabili si rilevano per le attività di distribuzione cinematografica, di video e di programmi tv e per le attività di proiezione cinematografica (rispettivamente 3,6% e 8,6%) e una incidenza in aumento per la post-produzione (5,7%, l’anno precedente era 5,3%) e soprattutto per le attività di produzione cinematografica, di video e di programmi tv (40,9%, nel 2021 era 39,6%).

Distribuzione delle imprese attive e degli addetti della filiera audiovisiva* per comparti produttivi

Anni 2022 (composizioni percentuali)

*Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Fonte: elaborazioni Fondazione Symbola su dati Istat

Rispetto a quanto verificato l’anno precedente, i dati per classe dimensionale evidenziano variazioni diversificate: al +4,8% registrato in media corrisponde infatti una riduzione di grandi aziende (-9,1%, rispetto a un dato di crescita registrato nel precedente rapporto) a favore di una crescita di medie (+13,5%). Si registra anche una riduzione per le piccole imprese (-1,8%), laddove invece crescono le micro (+5,1%).

La crescita di micro imprese si è concentrata nelle attività di produzione cinematografica, di video e di programmi tv (+5,7%, corrispondenti a un saldo positivo di 280 unità) e in quelle di postproduzione cinematografica, di video e di programmi tv (+10,6%, 146 unità). Le piccole imprese sono cresciute anch’esse nelle attività di post-produzione cinematografica, di video e di programmi tv (+12,8%) e nelle attività di distribuzione cinematografica, di video e di programmi tv (+16,7%), mentre le medie imprese hanno registrato un incremento nelle attività di produzione cinematografica, di video e di programmi tv (+14,0%).

Questi risultati hanno influito sulla composizione delle imprese della filiera dal punto di vista dimensionale: il 93,7% della filiera è composto da micro imprese (fino a 9 addetti, la quota è cresciuta leggermente rispetto all’anno precedente), il 5,1% sono piccole (da 10 a 49 addetti, in riduzione rispetto al 2021), l’1,0% sono medie (da 50 a 249 addetti, quota in leggera crescita) e lo 0,2% sono grandi (250 addetti e oltre, quota in diminuzione).

Il peso delle micro imprese è relativamente più elevato nel segmento della post-produzione cinematografica, video e di programmi tv (96,9%), la quota di piccole è superiore nelle attività di programmazione e trasmissioni tv (16,6%), le medie vedono una quota maggiore nelle attività di distribuzione cinematografica, di video e di programmi tv (3,5%) e le grandi sono più presenti sempre nella programmazione e nelle trasmissioni televisive (0,9%).

Le variazioni relative agli addetti ripropongono in parte lo schema ottenuto con riferimento alle imprese. Si conferma infatti una crescita occupazionale per le micro imprese (+3,7%, corrispondente a un incremento di 413 addetti) e soprattutto per le medie (ben +21,5%, +1.570 addetti, sostanzialmente concentrati nelle attività di produzione cinematografica, di video e di programmi tv); ma se per le grandi imprese si verifica una perdita di occupazione (-3,1%), per le piccole la variazione è in controtendenza, essendo positiva e pari a +5,2% (429 addetti aggiuntivi), a testimonianza di una crescita dimensionale all’interno della classe.

Imprese attive della filiera audiovisiva* per comparti produttivi per classi di addetti

Anno 2022 (valori assoluti)

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 5.168 | 199 | 57 | 11 | 5.435 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 1.523 | 44 | 5 | – | 1.572 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 206 | 14 | 8 | 2 | 230 |

| 5914 | Attività di proiezione cinematografica | 582 | 65 | 6 | 2 | 655 |

| 6020 | Attività di programmazione e trasmissioni tv* | 578 | 118 | 8 | 5 | 709 |

| TOTALE CORE AUDIOVISIVO | 8.057 | 448 | 84 | 20 | 8.601 |

Composizione %

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 95,1 | 3,7 | 1,0 | 0,2 | 100,0 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 96,9 | 2,8 | 0,3 | 0,0 | 100,0 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 89,6 | 6,1 | 3,5 | 0,9 | 100,0 |

| 5914 | Attività di proiezione cinematografica | 88,9 | 9,9 | 0,9 | 0,3 | 100,0 |

| 6020 | Attività di programmazione e trasmissioni tv* | 81,5 | 16,6 | 1,1 | 0,7 | 100,0 |

| TOTALE CORE AUDIOVISIVO | 93,7 | 5,1 | 1,0 | 0,2 | 100,0 |

Variazione % 2022/2021

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 5,7 | -6,1 | 14,0 | -15,4 | 5,3 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 10,6 | 12,8 | 25,0 | – | 10,7 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | -2,8 | 16,7 | 0,0 | 100,0 | -1,3 |

| 5914 | Attività di proiezione cinematografica | 0,9 | -7,1 | 20,0 | 0,0 | 0,2 |

| 6020 | Attività di programmazione e trasmissioni tv* | -5,1 | 2,6 | 14,3 | -16,7 | -3,8 |

| TOTALE CORE AUDIOVISIVO | 5,1 | -1,8 | 13,5 | -9,1 | 4,8 |

*Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Fonte: elaborazioni Fondazione Symbola su dati Istat

Addetti della filiera audiovisiva* per comparti produttivi per classi di addetti

Anno 2022 (valori assoluti)

| Settori | Fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 6.651 | 4.060 | 6.552 | 4.352 | 21.615 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 1.920 | 799 | 318 | 0 | 3.037 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 356 | 206 | 762 | 604 | 1.929 |

| 5914 | Attività di proiezione cinematografica | 1.656 | 1.168 | 469 | 1.259 | 4.553 |

| 6020 | Attività di programmazione e trasmissioni tv* | 1.010 | 2.487 | 759 | 17.454 | 21.711 |

| TOTALE CORE AUDIOVISIVO | 11.595 | 8.720 | 8.861 | 23.670 | 52.845 |

Composizione%

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 30,8 | 18,8 | 30,3 | 20,1 | 100,0 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 63,2 | 26,3 | 10,5 | 0,0 | 100,0 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 18,5 | 10,7 | 39,5 | 31,3 | 100,0 |

| 5914 | Attività di proiezione cinematografica | 36,4 | 25,7 | 10,3 | 27,7 | 100,0 |

| 6020 | Attività di programmazione e trasmissioni tv* | 4,7 | 11,5 | 3,5 | 80,4 | 100,0 |

| TOTALE CORE AUDIOVISIVO | 21,9 | 16,5 | 16,8 | 44,8 | 100,0 |

Variazione % 2022/2021

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 7,2 | 4,2 | 30,1 | -15,3 | 6,6 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 7,8 | 20,7 | 13,3 | – | 11,5 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | -6,5 | -14,0 | -17,3 | 112,8 | 5,6 |

| 5914 | Attività di proiezione cinematografica | -5,3 | -0,9 | 35,3 | 15,4 | 4,3 |

| 6020 | Attività di programmazione e trasmissioni tv* | -5,3 | 7,4 | 7,7 | -2,6 | -1,3 |

| TOTALE CORE AUDIOVISIVO | 3,7 | 5,2 | 21,5 | -3,1 | 3,2 |

*Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Fonte: elaborazioni Fondazione Symbola su dati Istat

Come conseguenza delle dinamiche illustrate, il 44,8% degli occupati si concentra in misura meno incisiva rispetto al 2021 nelle grandi imprese (la quota era 47,7%), il 21,9% riguarda le micro (l’anno precedente era 21,8%), il 16,8% le medie (valore in crescita, nel 2021 era 14,2%) e il 16,5% nelle piccole (anno precedente: 16,2%).

Nella post-produzione il 63,2% degli occupati si colloca in micro imprese, e si registra allo stesso tempo il valore più elevato di incidenza anche per le piccole (26,3%), in precedenza relativamente più presenti nelle attività di proiezione. Nelle attività di distribuzione cinematografica, di video e di programmi tv il 39,5% degli addetti lavora in medie imprese (ma la quota è scesa notevolmente, era il 50,5% nel 2021), mentre per la programmazione e trasmissione tv resta largamente preponderante la concentrazione di addetti nelle grandi imprese (80,4%).