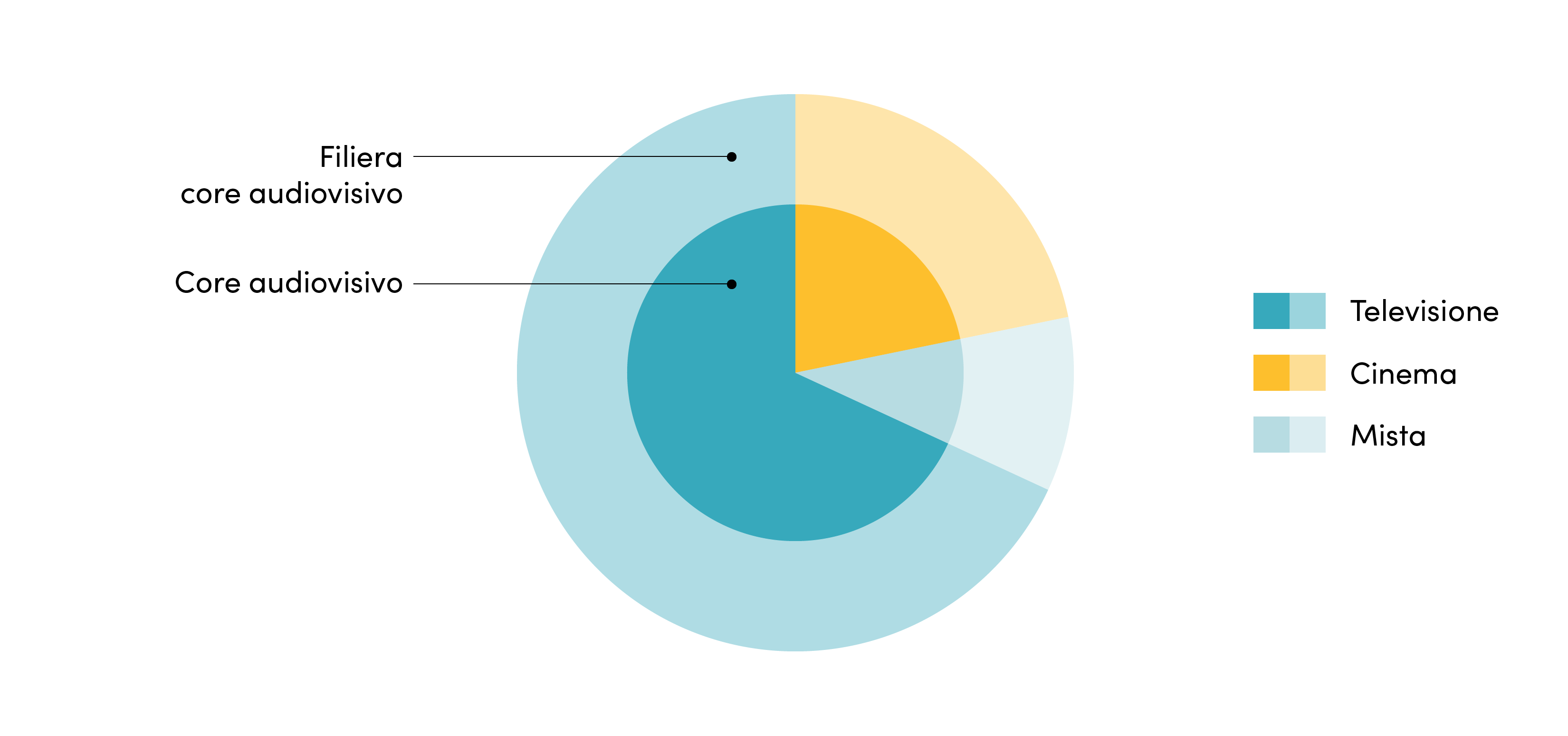

La ricostruzione della filiera dell’audiovisivo: cinematografia, televisione e attività miste

Ricostruzione della filiera del core audiovisivo: cinematografia, televisione e attività miste

La filiera dell’audiovisivo, così come ripartita grazie alle classificazioni settoriali offerte dalla statistica ufficiale, permette di analizzare e suddividere secondo le fasi di attività, dalla produzione alla post-produzione, per finire con la distribuzione e commercializzazione dei prodotti del cinema e della televisione. L’esigenza di ripartire la filiera stessa secondo queste ultime due anime (cinema e televisione) ha indotto il presente studio a dotarsi di una metodologia originale, finalizzata a imputare l’appartenenza di ciascuna impresa a una delle due voci.

Al fine di sfruttare al massimo le fonti statistiche e informative da cui accingere, la quantificazione dei due mondi (televisivo e cinematografico) origina da cinque analisi distinte. La prima, è quella relativa agli oggetti sociali. Attraverso tecniche di data-mining, infatti, è possibile individuare, all’interno delle descrizioni degli oggetti sociali di ciascuna impresa, una connotazione specifica secondo un matching con alcuni termini caratterizzanti il mondo della televisione, quello del cinema o di entrambi (misto).

Criteri utilizzati per la ripartizione interna del settore audiovisivo e quota di assorbimento imprese

| Analisi | Criterio | Copertura imprese | Copertura addetti |

| Oggetti sociali | Selezione di un set di 56 parole in tre classi (cinema, tv, miste) | 96% | 96% |

| Ateco secondarie | Presenza Ateco univoche (59.14 o 60.20) tra le Ateco secondarie | 93% | 97% |

| Descrizione attività | Presenza parole “Cine” o “Tele/tv” | 91% | 93% |

| Siti internet | Analisi siti internet | 31% | 78% |

| Tax Credit | Finanziamenti Mibact per prodotti del core audiovisivo | 7% | 23% |

In secondo luogo, l’analisi delle attività secondarie ha permesso di orientare ancor meglio la natura dell’attività svolta dall’impresa: la presenza di una delle due tipologie considerate univoche tra cinema e televisione (10) orienta l’identificazione del campo di azione dell’impresa.

(10) Tra le cinque voci Ateco che formano il perimetro, solo due sono da considerarsi interamente e univocamente attribuibili a una delle due anime della filiera: la 5914, interamente cinematografica; la 6020, interamente televisiva.

Ancora, si è proceduto all’analisi della descrizione dell’attività svolta dall’impresa (informazione contenuta nei registri camerali come specificazione del settore di attività) che restituisce informazioni ulteriori sul campo di lavoro di ogni singola impresa. Anche in questo caso, l’analisi testuale ha permesso di imputare ciascuna attività secondo tre direttrici (cinema, televisione o mista).

- Elenco parole AUDIOVISIVO (miste): animation, attori, attrici, audiovis, audiovideo, backstage, cartone_animat, cartoni_animat, cartoon, casting, cineaudiovis, cineradio, cinetele, cinevideo, colonne_sonore, commedie, cooproduzion, coproduzion, coreografici, cortometragg, costumeria, costumisti, costumistica, doppiaggi, film, lungometragg, mediometragg, mixag, pellicol, postproduzion, regia, regista, registi, sceneggiat, sottotitolat, telecinema, videoanimazione, videocassett, videocinema;

- Elenco parole CINEMA: audiocine, cinefilia, cinefotografico, cinema, multisale, proiettati, videohome, videoclip;

- Elenco parole TELEVISIONE: documentari, fiction, palins, reality, report, serie_tv, sitcom, soap_opera, televis.

La quarta fase ha riguardato l’analisi oggettiva delle attività e dei progetti effettuati da ciascuna impresa, a partire dall’analisi dei siti internet, laddove presenti. Infine, sono state analizzate anche le informazioni annuali dei finanziamenti concessi attraverso il tax credit (11) e la natura dei progetti finanziati per ciascuna impresa. La sintesi delle cinque valutazioni ha permesso di ricomporre, per ciascuna delle tre voci in comune tra mondo televisivo e cinematografico (Ateco 5911, 5912, 5913), il peso specifico in termini di addetti e valore aggiunto. L’attribuzione univoca delle due altre voci produttive (la 5914 – Attività di proiezione cinematografica; la 6020 – Attività di programmazione e trasmissioni tv) ha così permesso di redistribuire le grandezze stimate nel precedente capitolo.

(11) Il tax credit è un credito d’impostagestito dal Mibact che permette di agevolare le produzioni dei settori dell’audiovisivo relativamente alle opere cinematografiche e televisive.