Com’è noto, i provvedimenti che hanno imposto il confinamento domestico al fine di contenere la pandemia COVID-19 hanno spinto in alto quasi tutti i consumi mediali.

In particolare, il tempo dedicato alla TV e a Internet, su tutte le piattaforme di fruizione, è cresciuto in maniera rilevante fra marzo e aprile. Negli Stati Uniti, il consumo di gigabyte via Internet ha registrato solo nel primo trimestre dell’anno in corso, e proprio grazie al mese di marzo, un balzo del 47% rispetto all’ultimo trimestre del 2019 (fonte: OpenVault – OVBI 1Q 2020).

Nel Regno Unito il primo giorno di vero e proprio lockdown (23 marzo) ha visto un incremento significativo dei consumi Internet. Questi hanno poi avuto un ulteriore balzo il giorno successivo in occasione del lancio del servizio SVoD Disney+ (Fonte: IspReview).

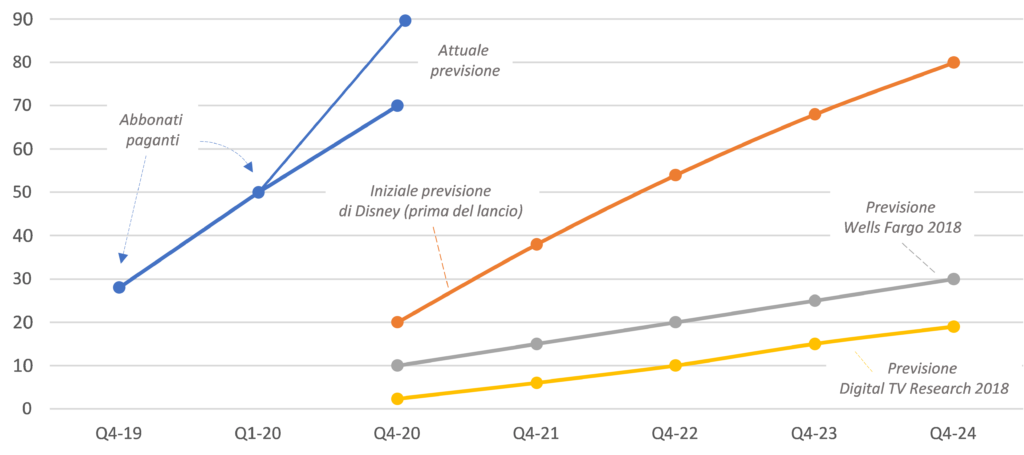

Sul versante dei media, il lancio di Disney+ è stato senza dubbio l’evento più importante dei primi mesi del 2020. Certamente atteso ma inaspettato nei suoi risultati. Lanciato in USA a metà novembre del 2019 e poi in molti altri mercati, fra cui l’Italia, in piena pandemia, Disney+ ha raggiunto i 50 milioni di abbonati paganti in soli 5 mesi dal primo lancio sul mercato domestico (dati riferiti al numero globale degli abbonati agli inizi del mese di aprile).

Al termine dell’anno fiscale (settembre 2020) il numero totale degli abbonati a Disney+ potrebbe avvicinarsi a quell’obiettivo che inizialmente (ma solo un anno fa) era previsto per la fine dell’anno 2023: cioè una cifra collocata attorno ai 60-70 milioni di abbonati. Netflix ne prevede 192milioni a fine giugno 2020. Quella distanza che sembrava incolmabile ora risulta ridotta notevolmente.

Il successo di Disney+ è il frutto della forza storica della major, della sua potente library con la quale presidia un target non facile e di altissimo valore e, naturalmente, è il frutto della congiuntura particolare, il lockdown dell’intera famiglia che ha premiato i consumi SVoD anche per i più piccoli. Non solo; il successo di Disney+ deriva anche dalla sua natura perfettamente complementare, anche nel prezzo vantaggioso, con l’offerta di Netflix.

Disney+ intercetta con “naturale precisione” quello spazio di mercato della double subscription e cioè del secondo abbonamento che permette di accedere a un’offerta estremamente vasta con una spesa complessiva pari a meno di €15 euro al mese. Ma il secondo abbonamento in realtà per molti utenti è già il terzo poiché l’abbonamento ad Amazon Prime Video è percepito come gratuito in quanto il servizio è offerto free of charge agli abbonati ad Amazon Prime. Sul mercato britannico si contavano a fine 2019, 14,3 milioni di famiglie-abitazioni con accesso a un servizio SVoD (il 50% di penetrazione sul totale). Fra queste ben 6,3 milioni sono dotate di doppio o triplo abbonamento.

È molto probabile che il lancio di Disney+ e il suo imprevisto successo non costituiscano alcuna minaccia o freno per Netflix perché per tipologia di offerta, di target e di attuale prezzo il nuovo servizio completi quel possibile “menu” di offerte streaming in maniera compatibile con le aspettative e disponibilità (tempo, risorse economiche, interessi) delle famiglie.

Per varie ragioni, dunque (prezzo, target, valore ed esclusività dei contenuti), i tre servizi che a partire dal 2020 guidano il mercato SVoD (Netflix, Amazon Prime Video e Disney+) formano un “pacchetto pay” completo e “stabile”. Di certo ci sarà una competizione sulla produzione di contenuti originali (con grande focus sui mercati locali) ma nessuno dei tre sembra destinato a soffrire per la presenza o crescita dell’altro.

In prospettiva, anche sul breve periodo, il vero problema si pone già da subito per gli altri soggetti presenti o entranti nel mercato poiché si restringono notevolmente i budget delle famiglie e dunque le prospettive di successo. Ciò vale non solo per gli altri player globali, a partire da Apple con Apple TV, HBO (il lancio di HBO Max è previsto per il 27 maggio a un prezzo di $12), NBC Universal (che lancia a luglio il servizio Peacock) ma anche per gli altri operatori già presenti sul mercato (si pensi al servizio Now TV attivo in UK, Italia, Germania e Spagna).

Oltre a quelli occupati attualmente dai tre leader di mercato, le cui offerte come si è detto risultano ben complementari, quali sono, dunque, gli spazi possibili nel video streaming a pagamento? Di fatto, ci sono tre aree di possibile presidio che possono essere o saranno occupate dal quarto (e dal quinto) player di mercato:

- ci sono ancora spazi sul versante di film e serie TV, prodotte e veicolate dai grandi canali / brand / studios televisivi (nazionali e internazionali);

- c’è lo sport offerto anche come day pass (una formula che è stata una delle leve del servizio Now TV di Sky);

- ci sono i grandi eventi di intrattenimento.

I due secondi ambiti (2 e 3) sono quelli del live streaming, presidio forte del broadcasting lineare ma tutti i tre costituiscono insieme le opportunità (forse le uniche opportunità) di presidio dello SVoD da parte di operatori nazionali free e/o pay. Ma allo stesso tempo costituiscono i tre ambiti di tenuta o di “sopravvivenza” della pay-TV lineare. Completata la prima fase storica (erosione dell’home video fisico) il mercato SVoD si evolverà obbligatoriamente in direzione di una maggiore sovrapposizione con le attuali offerte broadcast premium. L’interrogativo strategico riguarda questi tre ambiti e cioè quanto i contenuti e gli eventi editoriali, oggi ancora appannaggio del broadcasting lineare saranno ancora nelle mani degli operatori televisivi “storici” o scivoleranno progressivamente e direttamente in quelle degli attuali leader dello SVoD.

Previsioni di evoluzione degli abbonati a Disney+ e abbonati paganti attuali (dati in milioni)

Fonte: eMedia su dati Disney e varie