Tim ha recentemente approvato il piano strategico per il triennio 2021-2023. Il piano, significativamente denominato Beyond Connectivity, traccia la strada per lo sviluppo delle offerte video-televisive del gruppo, ponendole al centro di una strategia complessiva che dovrebbe portare il leader del mercato delle telecomunicazioni a divenire a tutti gli effetti un operatore media integrato.

Il piano Beyond Connectivity arriva, infatti, dopo un lunghissimo periodo nel quale Tim ha avuto con il mercato audiovisivo un “rapporto difficile”, spesso caratterizzato da incertezze e bruschi cambi di marcia e orientamento strategico.

Il gruppo italiano, quando ancora si chiamava SIP, ai tempi del monopolio delle telecomunicazioni, è stato fra i primi gruppi di telecomunicazione a imboccare con decisione la strada delle offerte di payTV e di Video-on-Demand (VoD) con lo storico progetto Stream messo a punto a metà degli anni Novanta nel pieno della prima “epopea” delle Information Highway e dell’avvento delle reti digitali. Con la cessione di Stream che confluisce nella neonata Sky Italia nel 2003, l’avventura di Telecom Italia nelle offerte di televisione a pagamento si ferma per riprendere timidamente ma senza successo qualche anno dopo con l’IPTV e poi nel 2010 con il progetto CuboVision, un ambizioso media player, dal quale nascerà appunto l’attuale TimVision che offre canali in live streaming e servizi VoD ed comincia anche a produrre serie e docuserie originali (fra cui Skam, Dark Polo Gang, Sinatra, L’amica geniale).

Oggi l’offerta a pagamento di TimVision è strutturalmente integrata all’offerta broadband Tim. Il gruppo di fatto segue la strada di tutti i grandi operatori di telecomunicazione che sono i nuovi operatori di pay-TV. La pay TV lineare “classica” in quasi tutti i paesi è ormai completamente integrata con l’offerta broadband e i due mercati coincidono. In Usa soprattutto le grandi fusioni (AT&T con DirectTV e poi con Warner Media, nonché l’acquisizione da parte di Comcast di NBC Universal di Dreamworks e poi della stessa Sky) hanno delineato il nuovo scenario di mercato, trasformando gli operatori di telecomunicazione nei nuovi operatori della “televisione via cavo”. payTV e offerte Over-the-Top sono sempre più integrate fra loro.

Ora, due fattori di base spingono Tim a potenziare le offerte video-televisive e a rafforzare il presidio sul mercato della payTV lineare/non-lineare. Innanzitutto, Tim deve fronteggiare la competizione sul mercato broadband e l’ingresso della stessa Sky / Comcast che ha dalla sua parte già una base d’utenza significativa (gli abbonati alla payTV). Nel Regno Unito Sky è da tempo il secondo operatore di Tlc con una quota di mercato del 24% mentre Bt (incumbent storico) è “solo” al 25%. Ma Bt è riuscito a mantenere quel suo 25% solo grazie a investimenti miliardari nello sport che lo hanno fatto diventare il secondo operatore di payTV.

Tim ora non può più indugiare ma deve accelerare nella formazione di una offerta video-televisiva forte. Questa già potenziata nel corso del 2020 con vari accordi (Disney+, Netflix, DAZN, NowTV, Discovery+) dovrà ora obbligatoriamente fare il salto verso l’esclusività dei contenuti, unico elemento di vera forza nella competizione fra le offerte in bundling. Non è un caso, infatti, che la competizione (e la contesa) si accende per ora sui diritti sportivi di pregio terreno cruciale tanto per la payTV “storica” quanto per quella di nuova generazione.

Il secondo elemento che spinge Tim a fare passi importati e più decisi (e dunque investimenti) riguarda il churn rate (il tasso di disdetta) delle offerte broadband fisse e mobili. Il triple o quadruple play (l’offerta di pacchetti integrati di connessione, servizi voce e video) riduce il tasso di disdetta e la migrazione dei clienti verso altri operatori. Inoltre, si riducono notevolmente i costi di acquisizione dei nuovi clienti (CAC, Customer Acquisition Cost) e i cosiddetti Retention Cost, e cioè i costi sostenuti per ridurre il tasso di disdetta. D’altra parte, proprio su questo versante i risultati si sono visti già con il potenziamento dell’offerta di TimVision: gli ultimi indicatori a fine 2020 indicano un churn rate in netta riduzione.

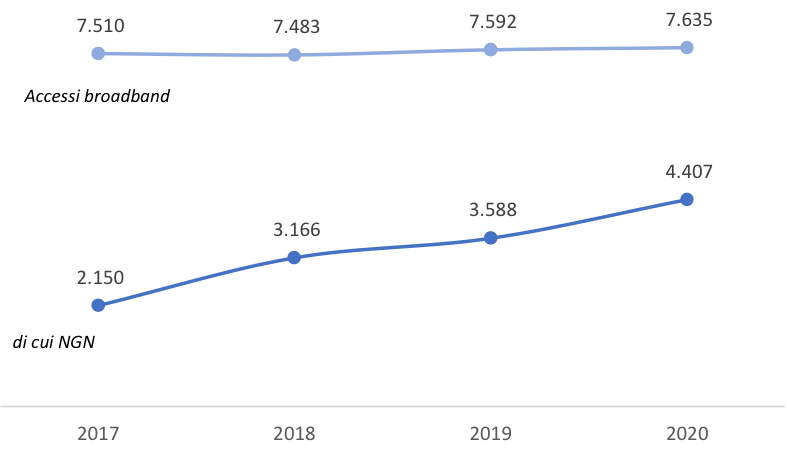

Con un mercato SVoD in forte crescita e una customer base di utenze broadband su linea fissa che ha raggiunto i 7,6 milioni (di cui 4,4 su ultra-broadband o NGN), Tim si candida a divenire il secondo operatore di payTV o forse il primo, se muove passi importati sui mercati del contenuto. Lo sport potrebbe non bastare e allora Tim dovrebbe nuovamente tornare sulla strada dei “Tim Original”.

Accessi broadband di TIM sul mercato retail (000)