Le tendenze nel settore della produzione audiovisiva

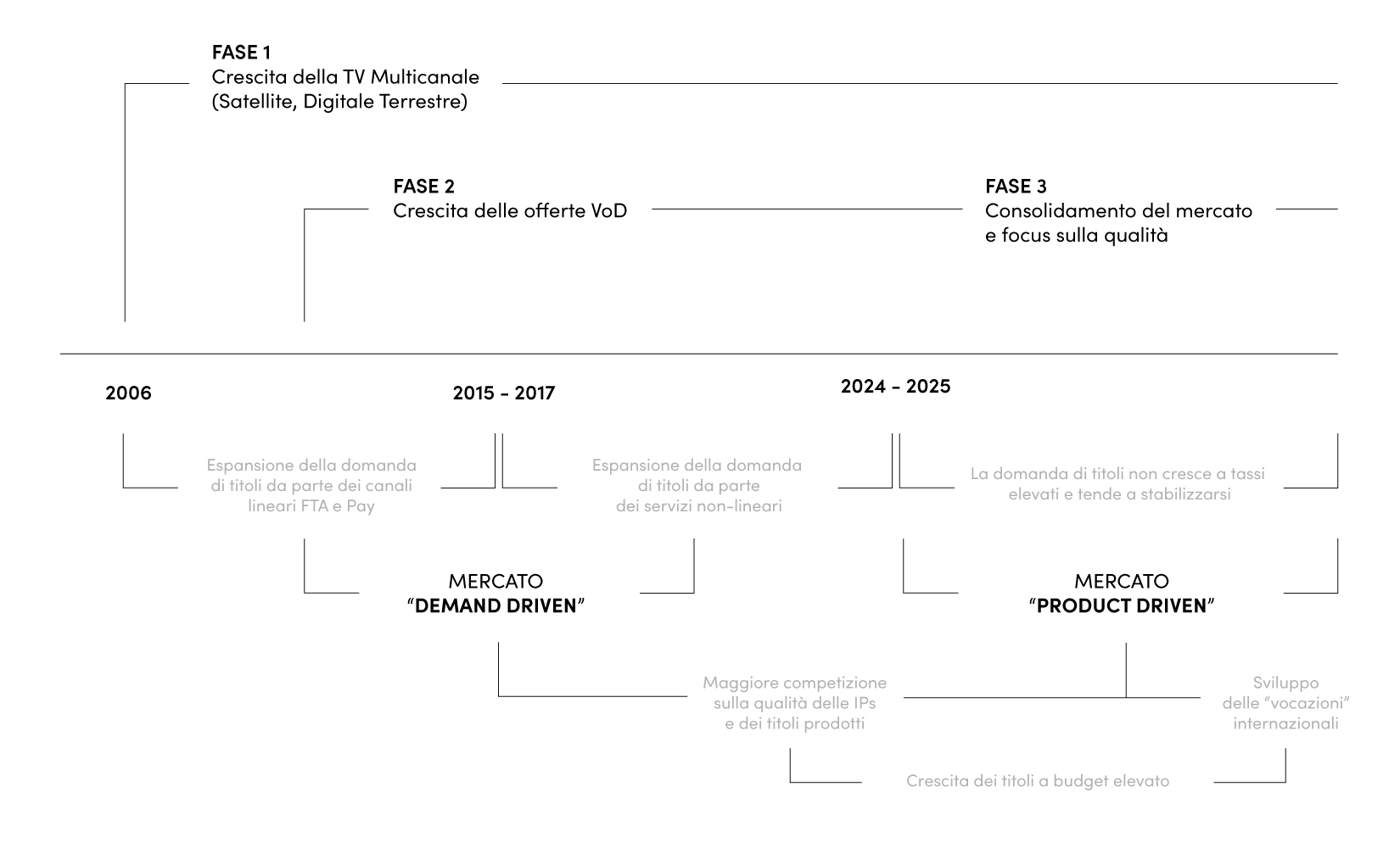

Una nuova fase per la produzione di titoli “Italian Original”

- La crescita della domanda e il Tax Credit (i due elementi che hanno contribuito alla importante crescita dei volumi nel corso degli ultimi anni) non potranno avere lo stesso effetto espansivo sul settore. Nel quadro di un consolidamento generale del mercato si annuncia una maggiore selezione sui progetti e un orientamento alla qualità del prodotto e alle sue potenzialità di circolazione

oltre i confini nazionali.

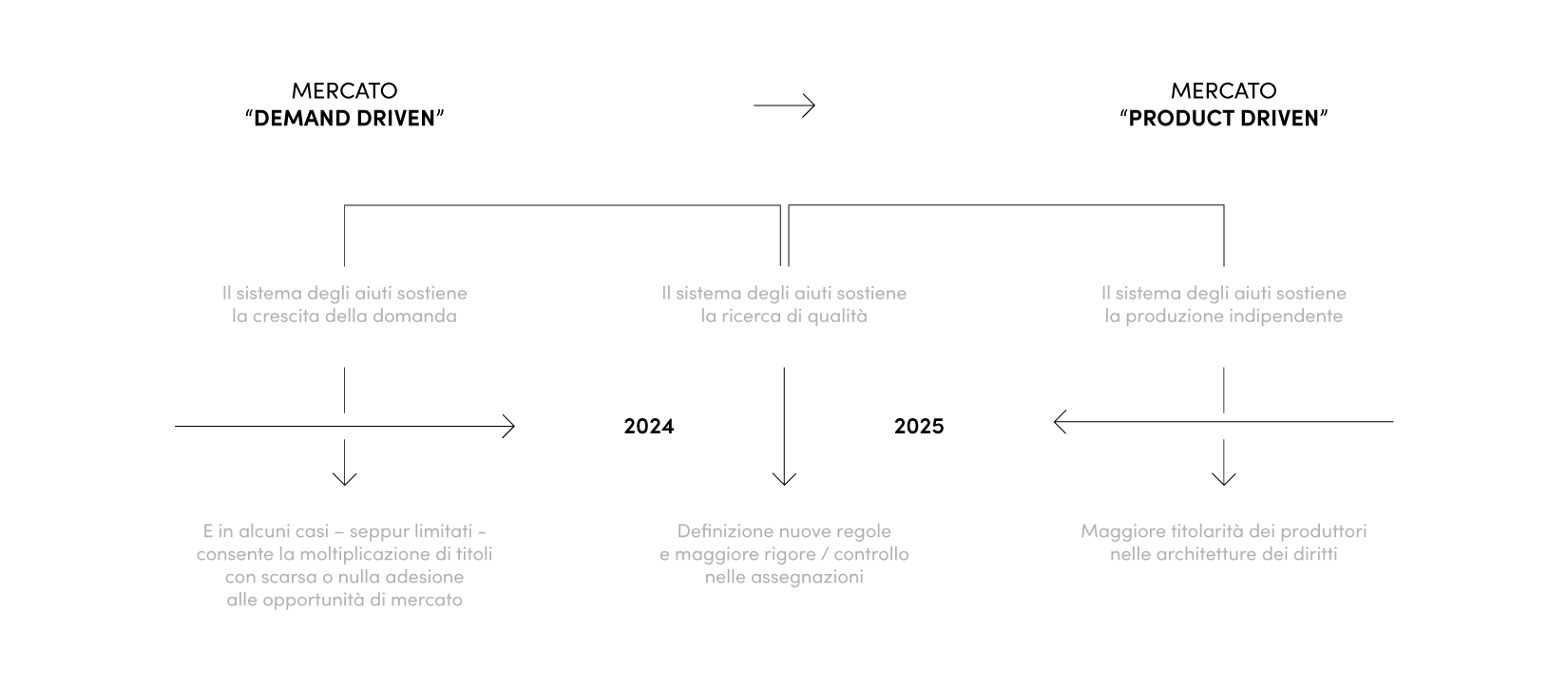

Il sistema degli aiuti sostiene il passaggio alla nuova fase di mercato

Requisiti di base per il sistema degli aiuti pubblici

Le imprese operanti nella produzione hanno necessità di un sistema degli aiuti fortemente caratterizzato da alcuni requisiti di base:

- Rigore / Certezza / Prevedibilità nei volumi, nei tempi, nelle regole / procedure etc.

- Rapidità e sintonia delle assegnazioni / erogazioni in sintonia con i tempi reali della produzione / distribuzione

- Semplicità dei criteri, delle modalità di accesso

- Efficacia quantitativa e qualitativa sul sistema produttivo / distributivo

↓

Maggiore efficienza produttiva, controllo dei costi riduzione degli oneri finanziari

↓↑

Maggiore forza competitiva anche sui mercati esteri

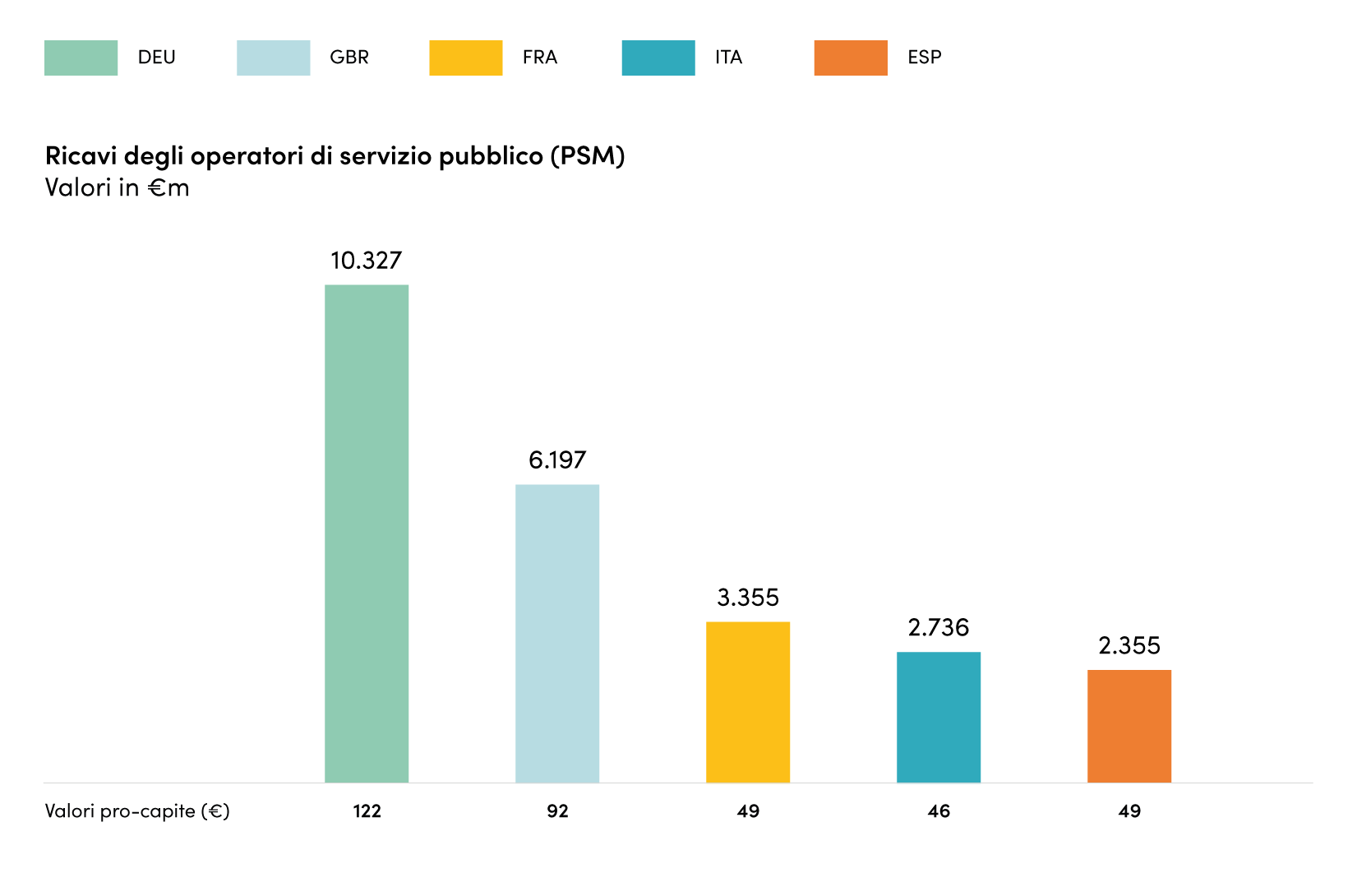

Il ruolo dell’operatore PSM: pilastro della produzione nazionale

L’operatore di servizio pubblico (PSM – Public Service Media) è di gran lunga il principale investitore nella produzione di titoli “Italian Original” con un impegno annuo in commissioning che vale circa un quarto del totale della produzione nazionale (tutte le tipologie).

- Oltre a caratterizzarsi per un canone radio-TV estremamente contenuto (fra i più bassi d’Europa), l’Italia segna un ulteriore primato: la trattenuta dello Stato sul gettito lordo del canone (esborso degli utenti per la tassa di scopo) risulta essere la più alta in Europa.

- In segmenti d’offerta strategici come Fiction, Animazione, Documentari, il budget a disposizione dell’operatore PSM non ha registrato incrementi da circa un decennio nonostante le nuove sfide derivanti dall’ascesa delle piattaforme globali.

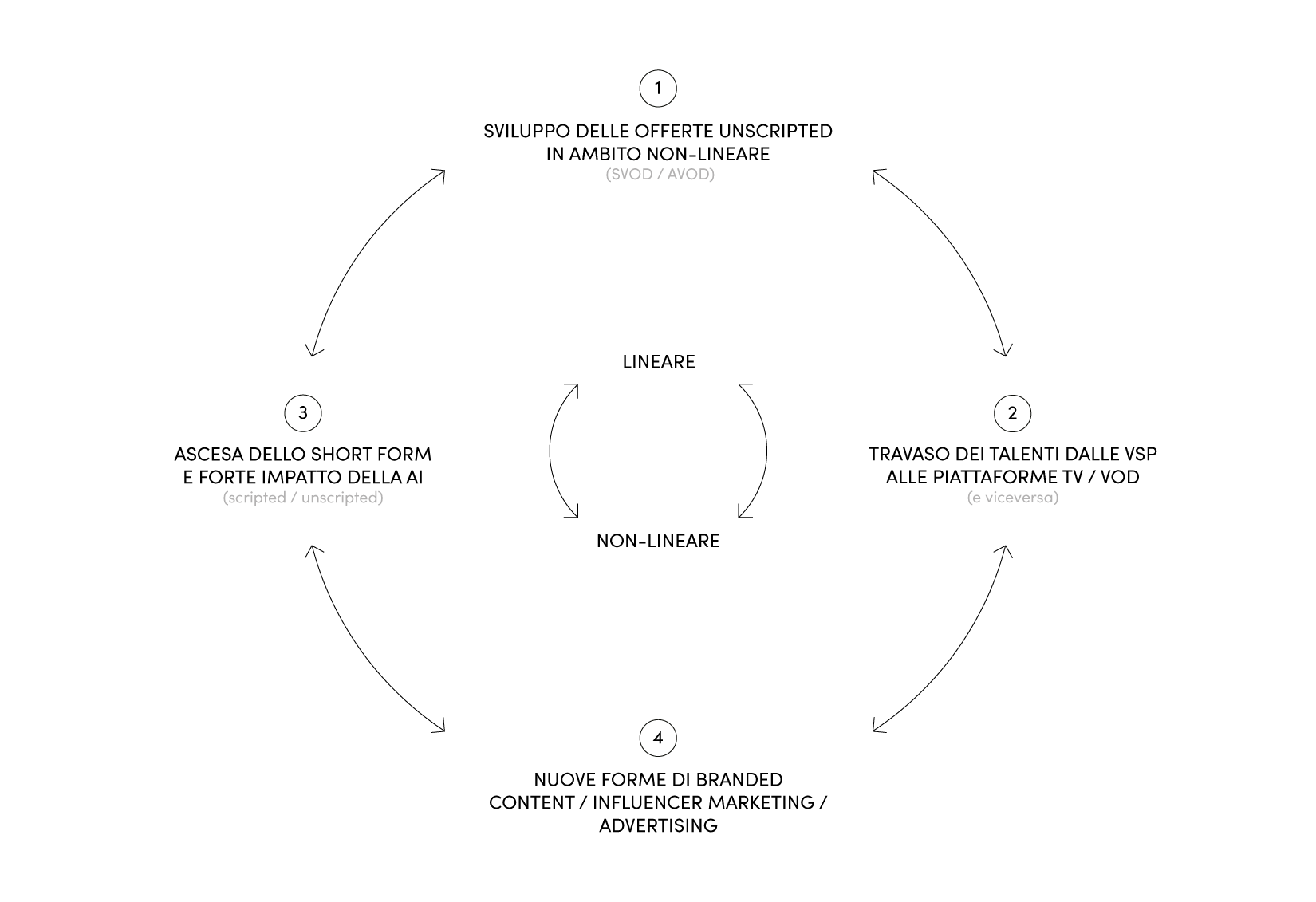

Tendenze e alert strategici per il settore della produzione audiovisiva

- La crescente integrazione fra offerte lineari e offerte non-lineari (sia nel long-form sia nello short form) determina un progressivo impatto anche nei segmenti a monte della filiera audiovisiva (ideazione / produzione)

- Gli operatori del non-lineare «sconfinano» sempre di più nei generi unscripted aprendo un nuovo terreno di sfida per i broadcaster storici.

- Cresce la forza neo-editoriale delle offerte short form (Instagram, TikTok etc.) che aprono nuove prospettive creative ed economiche anche per gli operatori della produzione.

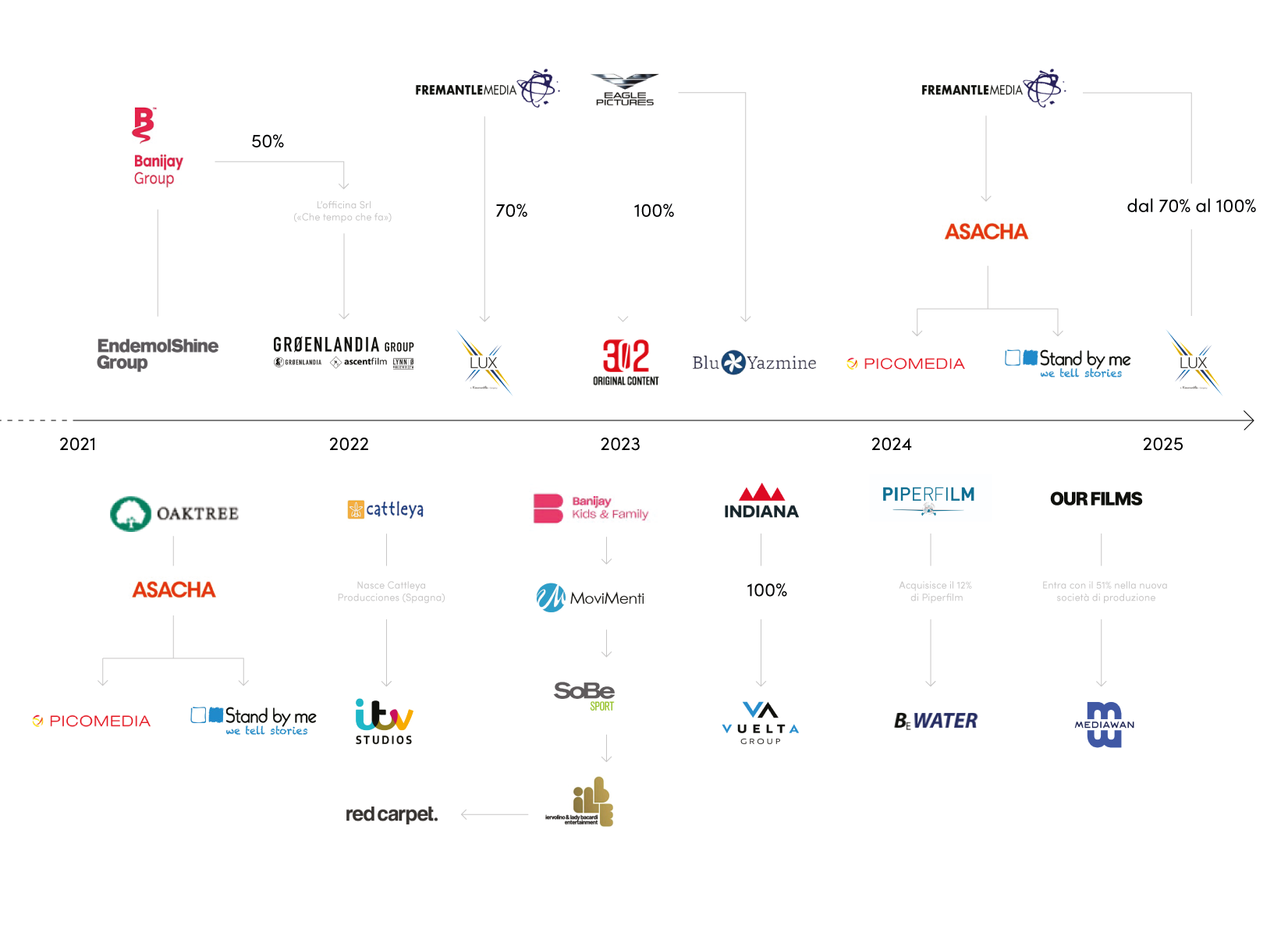

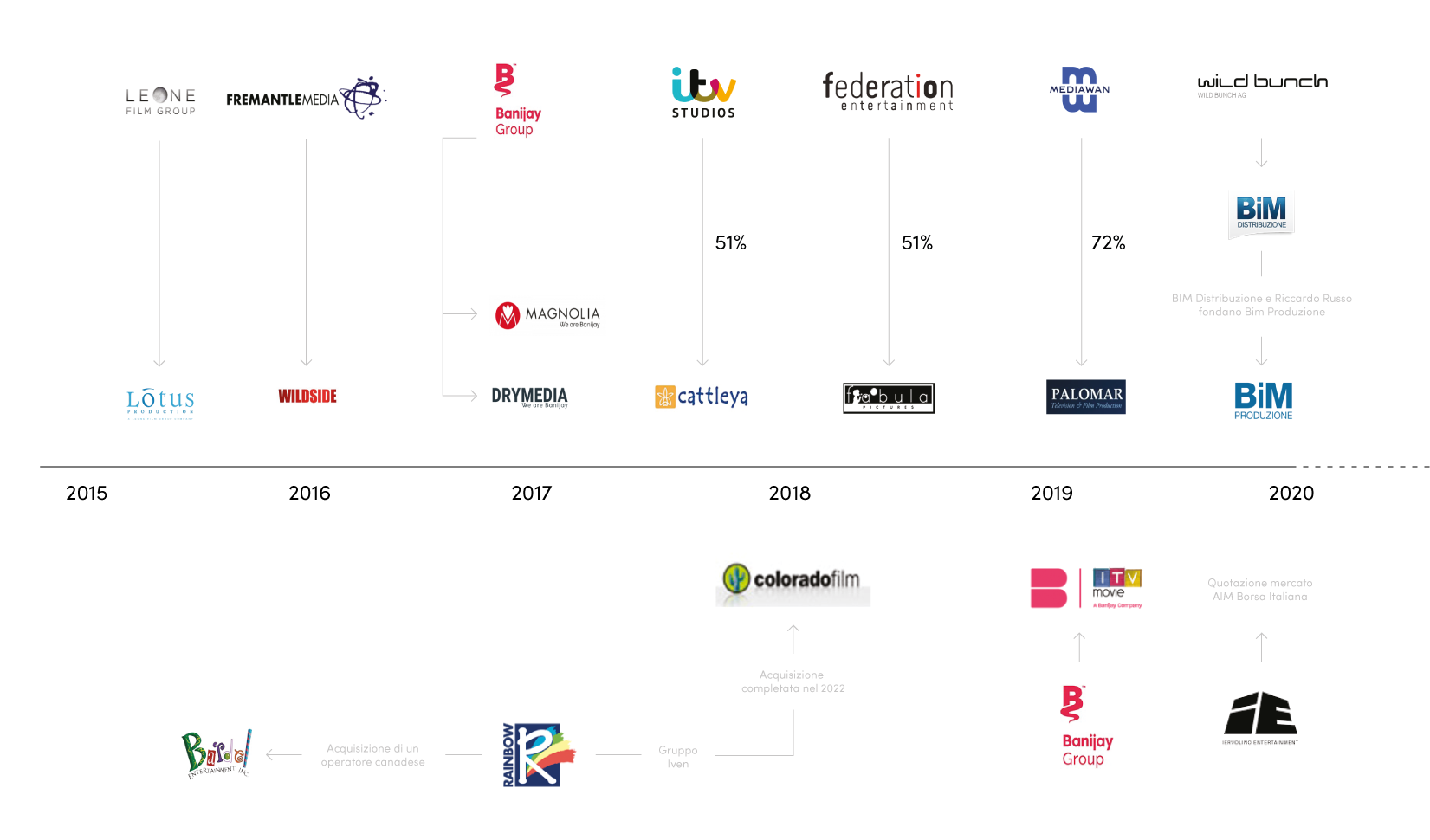

Fusioni, acquisioni e aggregazioni nel settore della produzione audiovisiva / 1/2

- Il decennio 2015-2024 è stato fortemente caratterizzato da numerose fusioni, acquisizioni e aggregazioni, anche transfrontaliere, di imprese di produzione e audiovisiva. Tale processo ha radicalmente trasformato il settore permettendo la formazione di imprese / gruppi di più grande dimensione, in molti casi a controllo estero.

- Tale tendenza è oggi in fase di assestamento.

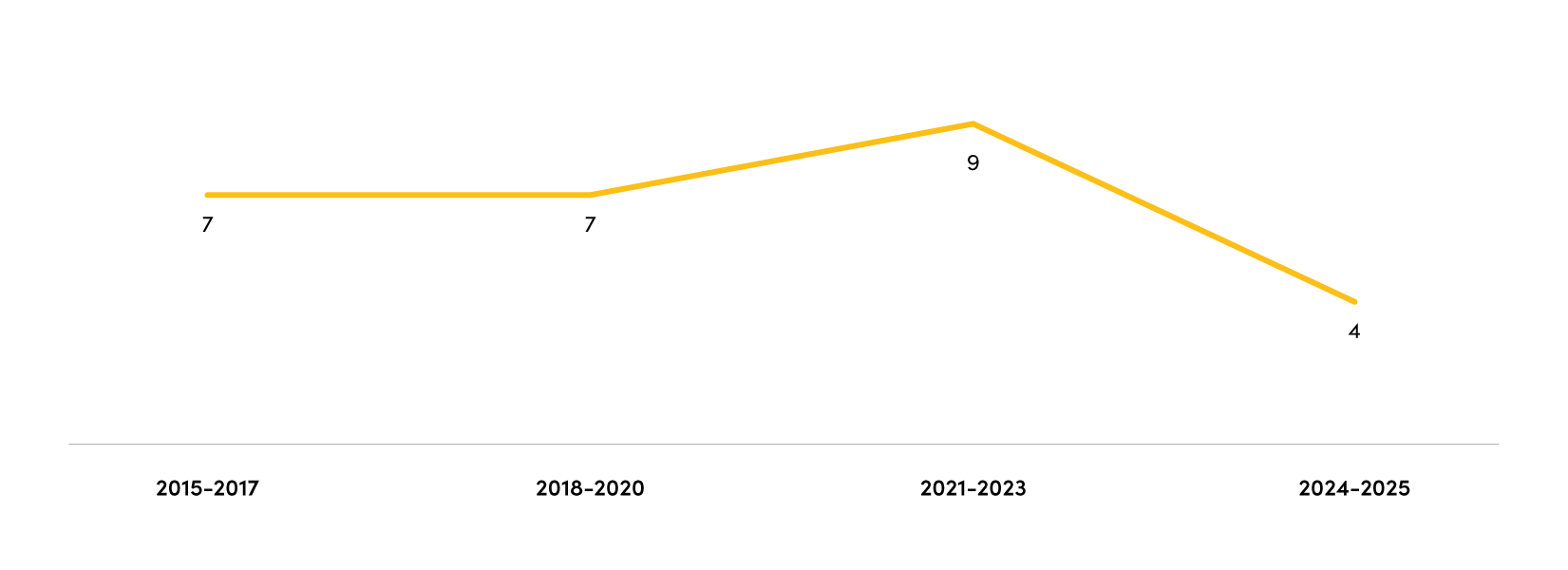

Numero di M&A per biennio che hanno coinvolto imprese nazionali di produzione

2/2