Il sistema imprenditoriale della filiera audiovisiva

Con l’uscita dall’anno di picco della crisi pandemica, si registra una ripresa molto significativa della

filiera cinetelevisiva, che secondo gli ultimi dati disponibili di fonte Istat, ottenuti dall’Archivio

Statistico delle Imprese Attive per il 2021, conta 8.207 imprese, con una crescita rispetto al 2020 del

+8,6%, dinamica superiore più di tre volte rispetto a quella della totalità delle imprese extra-agricole

(+2,6%). In particolare, si sono contate 652 attività nette in più, frutto della differenza tra 1.380

nuove attività alle quali hanno fatto da contrappeso 738 imprese non più operative.

Imprese attive e addetti della filiera audiovisiva* per comparti produttivi.

Anno 2021 (valori assoluti)

| Settori | Imprese attive | % | Addetti imprese | % | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 5.163 | 62,9 | 20.275 | 39,6 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 1.420 | 17,3 | 2.724 | 5,3 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 233 | 2,8 | 1.826 | 3,6 |

| 5914 | Attività di proiezione cinematografica | 654 | 8,0 | 4.366 | 8,5 |

| 6020 | Attività di programmazione e trasmissioni tv* | 737 | 9,0 | 22.002 | 43,0 |

| TOTALE AUDIOVISIVO | 8.207 | 100,0 | 51.194 | 100,0 |

* Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

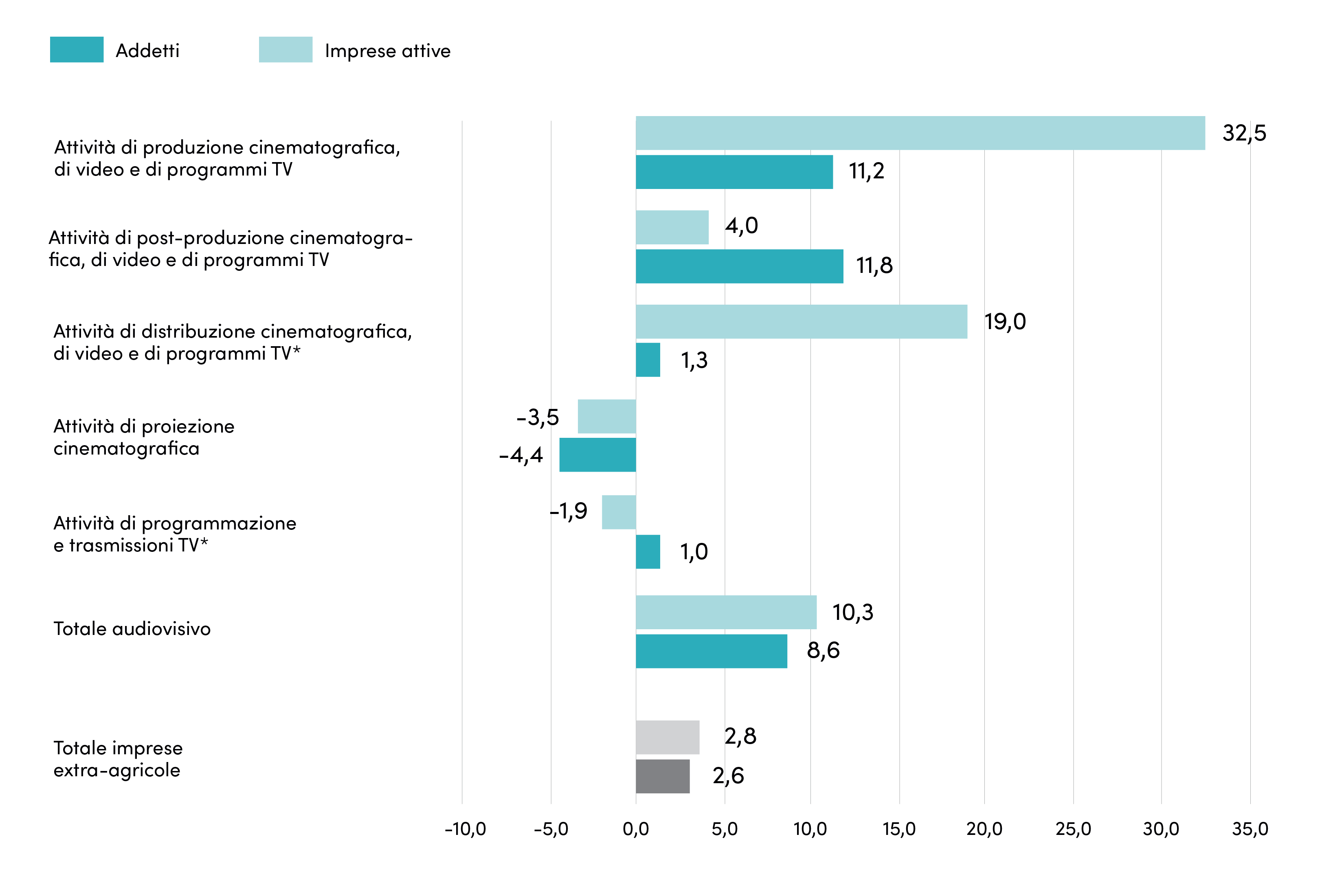

In termini di numero di imprese, la crescita 2021 ha riguardato in particolare le attività di produzione

cinematografica, di video e di programmi tv (Ateco 5911, +11,2%) e le attività di post-produzione

cinematografica, di video e di programmi tv (Ateco 5912, +11,8%), laddove le attività di distribuzione

(5913) e quelle di programmazione e realizzazione di trasmissioni tv (6020) hanno verificato

incrementi più modesti (rispettivamente +1,3% e +1,0%) e le attività di proiezione cinematografica

hanno proseguito nella tendenza di contrazione (-4,4%).

Con riferimento all’occupazione i risultati sono ancor più accentuati per la produzione

cinematografica, video e tv (quasi 5.000 addetti, +32,5%), sia in ragione delle nuove imprese (oltre

1.400 addetti aggiuntivi) sia di una crescita di quelle esistenti (quasi +3.600). Risultato di questi

processi è una dimensione media dell’ambito cresciuta da 3,3 a 3,9 addetti per impresa.

Dinamica delle imprese attive e degli addetti della filiera audiovisiva* per comparti produttivi

Anni 2021/2020 (variazioni percentuali)

* Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Per la post-produzione, alla crescita di unità non è conseguito un corrispondente incremento

occupazionale (variazione comunque positiva e pari a +4,0%), mentre nel caso della distribuzione

cinematografica, di video e di programmi tv a fronte della modesta variazione di imprese si è

accompagnato invece un incremento occupazionale molto significativo e pari +19,0% (quasi 300

occupati in più rispetto al 2020).

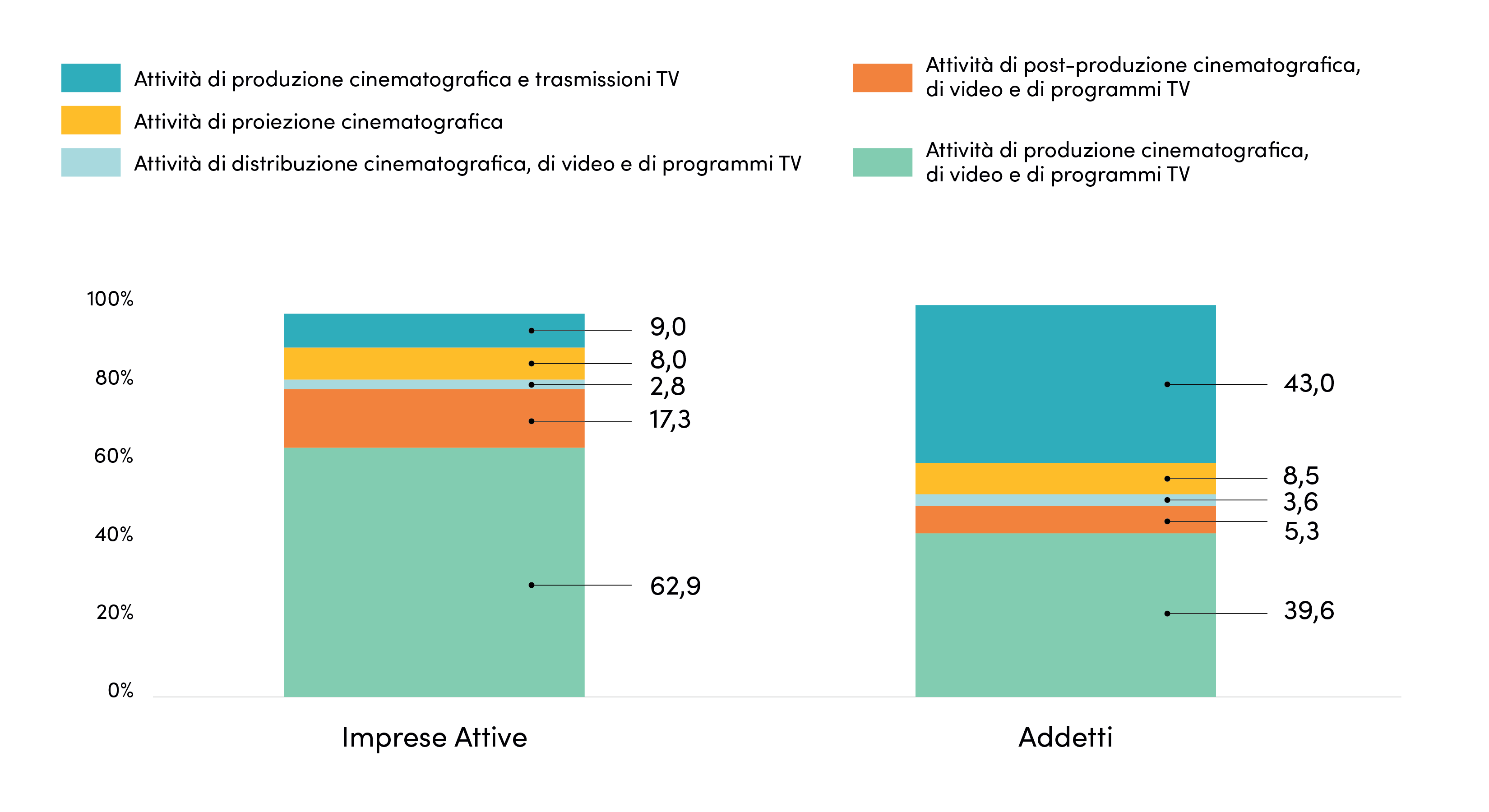

La distribuzione delle imprese attive e degli addetti della filiera audiovisiva per comparti produttivi

vede il 62,9% delle imprese operativo nella produzione cinematografica e/o televisiva (5.163 unità),

a cui seguono le attività di post-produzione (1.420, 17,3%). La proiezione cinematografica è scesa

ulteriormente a 654 unità (8,0%), la programmazione televisiva è rimasta stabile con 737 imprese

(9,0%) e la distribuzione, con 233 unità, raccoglie infine il 2,8% delle imprese del sistema.

Distribuzione delle imprese attive e degli addetti della filiera audiovisiva* per comparti produttivi

Anni 2021 (composizioni percentuali)

* Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Con riferimento all’occupazione si contano in totale 51.194 addetti, con il peso della produzione

cinematografica e televisiva scende al 33,0%, la post-produzione al 5,6% mentre la programmazione

televisiva sale a 48,3% e le proiezioni cinematografiche, data la forte diminuzione si portano a 9,7%.

I dati per classe dimensionale evidenziano incrementi rispetto al 2020 concentrati soprattutto sulle

medie e grandi imprese (rispettivamente +23,3%, +14 imprese, e +37,5%, +6 imprese), mentre dal

punto di vista della sua distribuzione il 93,4% della filiera è composto da micro imprese (fino a 9

addetti), il 5,5% sono piccole (da 10 a 49 addetti), lo 0,9% sono medie (da 50 a 249 addetti) e lo 0,3%

sono grandi (250 addetti e oltre).

In termini di incidenza, il peso delle micro imprese è relativamente più elevato nel segmento della

post-produzione cinematografica, video e di programmi tv (97,0%), la quota di piccole è superiore

nelle attività di programmazione e trasmissioni tv (15,6%), le medie vedono una quota maggiore

nelle attività di distribuzione cinematografica, di video e di programmi tv (3,4%) e le grandi sono più

presenti sempre nella programmazione e nelle trasmissioni televisive (0,8%).

La crescita di medie e grandi imprese rilevata si concentra pressoché totalmente nelle attività di

produzione (il saldo assoluto è di +18 unità), che registrano anche una crescita di micro imprese

(+10,3%, +458 unità), così come accade per la post-produzione (+12,3%, +151 unità).

Per le attività di proiezione la perdita di micro imprese è del -4,6% (-28 unità) e di medie del -28,6%

(corrispondente a -2 unità). Nel comparto delle attività di programmazione e trasmissioni tv una

riduzione si riscontra nel caso delle piccole imprese (-7,3%, corrispondente a 9 unità in meno).

In temini di addetti si conferma la crescita di medie e grandi imprese, che registrano rispettivamente

un +22,0% e un +14,0%, a cui corrispondono 1.314 e 2.994 occupati in più rispetto al 2020.

Imprese attive della filiera audiovisiva* per comparti produttivi per classi di addetti.

Anno 2021 (valori assoluti)

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 4.888 | 212 | 50 | 13 | 5.163 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 1.377 | 39 | 4 | – | 1.420 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 212 | 12 | 8 | 1 | 233 |

| 5914 | Attività di proiezione cinematografica | 577 | 70 | 5 | 2 | 654 |

| 6020 | Attività di programmazione e trasmissioni tv* | 609 | 115 | 7 | 6 | 737 |

| TOTALE AUDIOVISIVO | 7.663 | 448 | 74 | 22 | 8.207 |

Composizione %

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 94,5 | 4,1 | 1,0 | 0,3 | 100,0 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 97,0 | 2,7 | 0,3 | – | 100,0 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 91,0 | 5,2 | 3,4 | 0,4 | 100,0 |

| 5914 | Attività di proiezione cinematografica | 88,2 | 10,7 | 0,8 | 0,3 | 100,0 |

| 6020 | Attività di programmazione e trasmissioni tv* | 82,6 | 15,6 | 0,9 | 0,8 | 100,0 |

| TOTALE AUDIOVISIVO | 93,4 | 5,5 | 0,9 | 0,3 | 100,0 |

Variazione % 2021/2020

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 10,3 | 27,7 | 28,2 | 116,7 | 11,2 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 12,3 | -4,9 | 100,0 | -100,0 | 11,8 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 1,0 | -7,7 | 33,3 | – | 1,3 |

| 5914 | Attività di proiezione cinematografica | -4,6 | – | -28,6 | – | -4,4 |

| 6020 | Attività di programmazione e trasmissioni tv* | 2,5 | -7,3 | 16,7 | – | 1,0 |

| TOTALE AUDIOVISIVO | 8,5 | 8,2 | 23,3 | 37,5 | 8,6 |

* Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati

includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Addetti della filiera audiovisiva* per comparti produttivi per classi di addetti.

Anno 2021 (valori assoluti)

| Settori | Fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 6.202 | 3.897 | 5.036 | 5.140 | 20.275 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 1.782 | 662 | 280 | – | 2.724 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 381 | 239 | 922 | 284 | 1.826 |

| 5914 | Attività di proiezione cinematografica | 1.749 | 1.179 | 347 | 1.091 | 4.366 |

| 6020 | Attività di programmazione e trasmissioni tv* | 1.067 | 2.315 | 705 | 17.915 | 22.002 |

| TOTALE AUDIOVISIVO | 11.182 | 8.291 | 7.290 | 24.430 | 51.194 |

Composizione%

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 30,6 | 19,2 | 24,8 | 25,1 | 4100,0 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 65,4 | 24,3 | 10,3 | – | 100,0 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | 20,9 | 13,1 | 50,5 | 15,6 | 100,0 |

| 5914 | Attività di proiezione cinematografica | 40,1 | 27,0 | 7,9 | 25,0 | 100,0 |

| 6020 | Attività di programmazione e trasmissioni tv* | 4,6 | 10,5 | 3,2 | 81,4 | 100,0 |

| TOTALE AUDIOVISIVO | 21,8 | 16,2 | 14,9 | 47,7 | 100,0 |

Variazione % 2021/2020

| Settori | fino a 9 (micro) | 10-49 (piccole) | 50-249 (medie) | 250 e oltre (grandi) | Totale | |

| 5911 | Attività di produzione cinematografica, di video e di programmi tv | 2,8 | 24,0 | 18,2 | 176,6 | 32,5 |

| 5912 | Attività di post-produzione cinematografica, di video e di programmi tv | 5,9 | 24,3 | 90,7 | -100,0 | 4,1 |

| 5913 | Attività di distribuzione cinematografica, di video e di programmi tv* | -6,6 | -10,7 | 56,2 | 15,6 | 100,0 |

| 5914 | Attività di proiezione cinematografica | -7,9 | 5,2 | -30,0 | 8,4 | -3,5 |

| 6020 | Attività di programmazione e trasmissioni tv* | -9,5 | -7,7 | 46,6 | -1,9 | -1,9 |

| TOTALE AUDIOVISIVO | -0,2 | 6,6 | 22,0 | 14,0 | 10,03 |

* Sebbene non siano incluse tra le imprese in quanto classificate nelle amministrazioni pubbliche, per parità di confronto tutti i dati includono RAI – Radiotelevisione italiana S.p.a. e Istituto Luce-Cinecittà.

Il 47,7% degli occupati si concentra nelle grandi imprese, il 21,8% nelle micro (incidenza scesa

significativamente rispetto all’anno precedente), il 16,2% nelle piccole e il 14,2% nelle medie (il cui

peso è cresciuto).

Nella post-produzione il 65,4% degli occupati si colloca in micro imprese, mentre peer le attività di

proiezione è più elevato il dato relativo alle piccole (27,0%). Nelle attività di distribuzione

cinematografica, di video e di programmi tv ben il 50,5% di addetti si concentra in medie imprese,

mentre per la programmazione e trasmissione tv è preponderante il ruolo delle grandi (81,2%).

L’impatto di crescita di dimensione delle attività di produzione si traduce in una crescita di

occupazione per la fascia delle medie e grandi imprese di oltre 4.000 unità, con un dato di grande

rilievo in termini relativi per le grandi aziende (+176%). Crescite significative di occupati della classe

delle medie imprese si registrano per post-produzione (+90,7%), distribuzione cinematografica, di

video e di programmi tv (+56,2%) e nella programmazione e realizzazione di trasmissioni televisive

(+46,6%).